30 Jahre lang täglich einen Euro sparen – so viel Rendite kannst du rausholen

Einen Euro pro Tag für einen ETF-Sparplan erübrigen – das sollte jeder von uns schaffen. Und wenn du jetzt denkst, dass sich das ohnehin nicht lohnt, dann lies jetzt weiter.

Dass wir auch mit so kleinen Sparraten wie nur etwa 30 Euro pro Monat mit einem ETF-Sparplan eine ordentliche Rendite erzielen können, haben wir dem Zinseszinseffekt zu verdanken. Dank diesem Effekt wächst unser angelegtes Kapital schneller, denn Zinsbeträge werden direkt wieder reinvestiert – und somit wieder verzinst. Und das lohnt sich nicht erst bei Beträgen im dreistelligen Bereich.

Wir zeigen dir, was über 30 Jahre hinweg mit einem Euro pro Tag passieren kann.

Das sind unsere Berechnungen

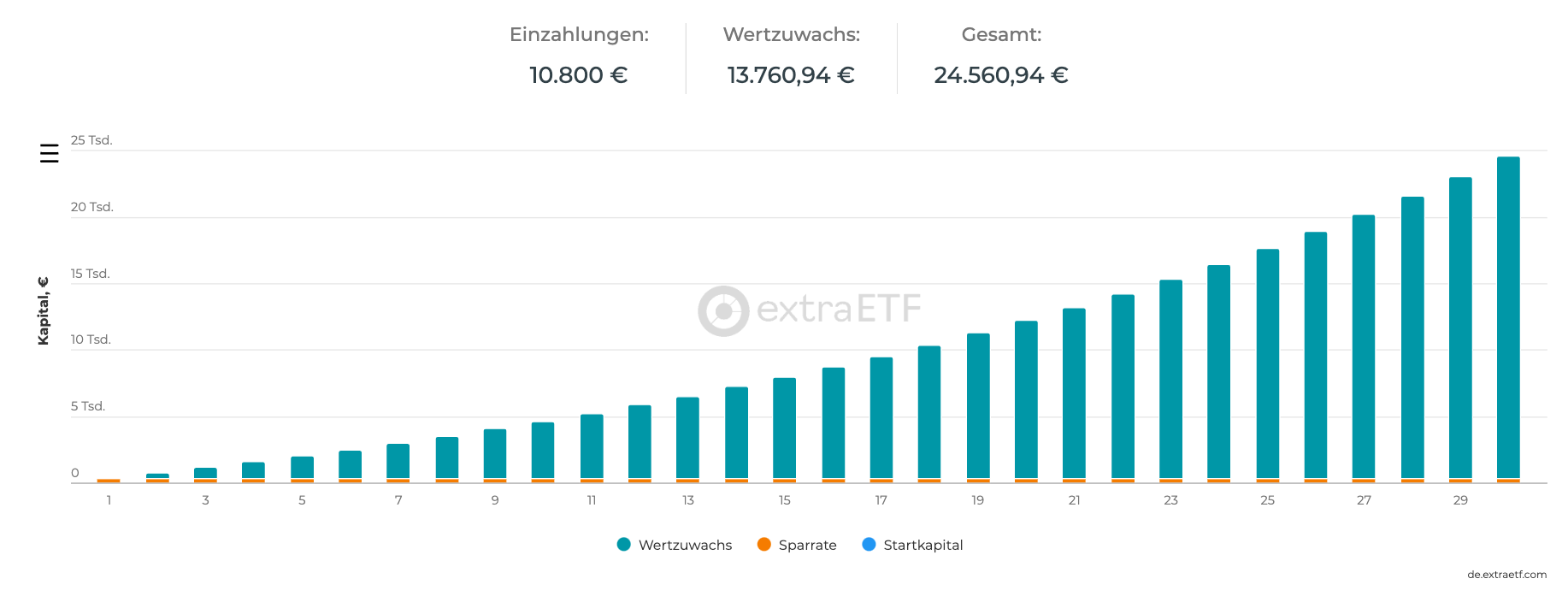

Gehen wir davon aus, dass du ohne Anfangskapital startest und mit einer Sparrate von 30 Euro monatlich einsteigst. Wie viel Rendite ein ETF über einen langen Zeitraum bringt, lässt sich nicht mit absoluter Sicherheit vorhersagen – es gibt aber Durchschnittswerte für die bekannten Indizes. Genutzt haben wir den extraETF Sparplanrechner.

Wir rechnen mit einem Zinssatz von 5 Prozent. Bei 30 Euro monatlich über einen Zeitraum von 30 Jahren bedeutet das, du zahlst insgesamt 10.800 Euro in dein Depot ein. Anhand unserer Voreinstellungen siehst du aber, dass du einen Wertzuwachs von 13.760,94 Euro hast – und somit auf ein Gesamtkapital von 24.560,94 Euro kommst und dein eingezahltes Kapital mehr als verdoppelt hast.

Du siehst also: Auch mit kleinen Beträgen lohnt sich ein ETF-Sparplan!

Achte auf deine Kosten

Bevor du ein Depot eröffnest, solltest du dennoch einige Dinge beachten. So wirken sich beispieslweise auch Depot- und ETF-Gebühren auf deine Rendite aus. Einige Broker verlangen hohe Gebühren, um deine Sparpläne auszuführen. Bei anderen hingegen ist das kostenlos. Informiere dich umfassend, bevor du eine Entscheidung triffst.

Mach es dir leicht

Vor allem am Anfang ist es unnötig, sich das Portfolio mit mehreren ETFs zu füllen. Fang mit einem breit gestreuten Welt-ETF an, der Industrie- und Schwellenländer abdeckt und somit dein Verlustrisiko in Grenzen hält. Eine gute Wahl ist der Vanguard FTSE All-World UCITS ETF (WKN: A1JX52), in dem über 3500 Unternehmen aus aller Welt enthalten sind. Zu einem späteren Zeitpunkt und vielleicht höherem Budget kannst du dein Portfolio immer noch erweitern.

Überprüfe regelmäßig deine Sparrate

Natürlich musst du nicht die nächsten 30 Jahre jeden Monat exakt 30 Euro in einen ETF-Sparplan stecken. Umstände ändern sich. Du kannst jederzeit deine Rate anpassen – wenn du etwa eine Gehaltserhöhung bekommst. Und wenn es mal knapp wird, kannst du die Rate ebenso senken oder deinen Sparplan vorübergehend stilllegen. Wichtig: Löse ihn nicht einfach auf, wenn du nicht dringend auf das Geld angewiesen bist. Das bereits angesparte Geld „arbeitet“ ja dennoch weiter und wächst im Idealfall nach wie vor.

Überprüfe dein Depot – aber nicht dauernd

Gerade am Anfang sind viele Anlegerinnen und Anleger versucht, täglich ins Depot zu schauen. Das bringt dir nichts, außer dass es dich unnötig nervös macht – vor allem in der derzeitigen Marktphase. Denn die Kurse sind permanenten Schwankungen unterworfen. Dein Depot, insbesondere wenn der Betrag noch klein ist, kann am Morgen im grünen Bereich sein und am Abend tief rot leuchten, ohne dass das tatsächlich große Bedeutung hat. Also widerstehe dem Drang, täglich nachzuschauen.

Einmal jährlich hingegen solltest du einen genaueren Blick auf die Entwicklung deines Portfolios werfen – das gilt aber insbesondere dann, wenn du mehrere Positionen hast. Dann kann es sich lohnen, Positionen umzuschichten, wenn etwa deine Aktienquote zu stark gestiegen ist. So lange du aber bei unserem Ausgangsszenario bleibst, musst du dir dazu noch keine allzu großen Gedanken machen.

| Tipp: Du möchtest dein Depot rebalancen? Mit unserem Rebalancing-Rechner ist dies mit nur wenigen Klicks möglich! |