Aktenzeichen Volkswagen – aufgelöst?

MSCI ESG Research ist der weltweit größte Anbieter von Nachhaltigkeitsanalysen und Ratings im Bereich Umwelt, Soziales und Unternehmensführung (ESG). Über 900 Kunden mit einem Vermögen von über 4 Billionen EUR nutzen die Dienstleistungen von MSCI ESG Research zur Integration von ESG-Faktoren in den Investmentprozess. Über 150 Analysten in 18 Niederlassungen identifizieren weltweit materielle ESG-Risiken und Chancen, die im Rahmen der klassischen Finanzanalyse meist nicht analysiert werden. MSCI verbindet dabei Nachhaltigkeits-Research mit dem produktspezifischen Know-how und den Applikationen anderer MSCI-Geschäftseinheiten wie z. B. MSCI Indexes und MSCI Analytics. Auf diese Weise stehen institutionellen Investoren wie Pensionskassen, Versicherungen und Asset Managern ganzheitliche Lösungen zur Verfügung.

MSCI Nachhaltigkeitsratings zeigen auf, inwieweit Unternehmen speziellen ESG Risiken ausgesetzt sind und welche Strategie diese implementiert haben, um jene Risiken zu bewältigen. Unternehmen, die höheren Risiken ausgesetzt sind, müssen fortschrittliche Risikomanagementstrategien vorweisen können, um ein gutes Rating zu erzielen. Über diesen Prozess identifiziert MSCI zudem diejenigen Unternehmen, die Chancen im Bereich Umwelt und Soziales als Wettbewerbsvorteil nutzen und ein im Branchenvergleich niedrigeres ESG-Risikoprofil aufweisen.

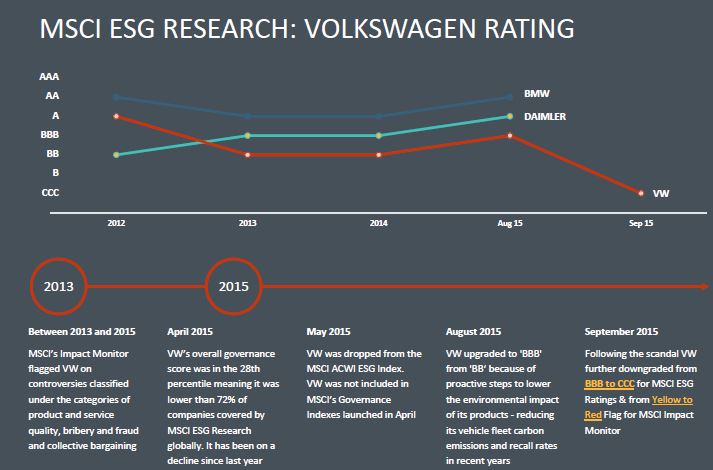

Vorfälle wie „Volkswagen-Dieselgate“ und das BP-Unglück Deepwater Horizon gelten als Lackmustest für Nachhaltigkeitsratings. Dabei wurden die starken Unterschiede der am Markt verfügbaren ESG Ratings ersichtlich. Beide Unternehmen – sowohl Volkswagen als auch BP – waren bereits einige Zeit vor den kontroversen Vorfällen NICHT in den MSCI-ESG Indexes vertreten oder wurden nicht als besonders nachhaltig ausgezeichnet. Dies konnte nicht jeder Nachhaltigkeitsindex oder ESG-Research-Anbieter von sich behaupten.

Worin liegen diese Unterschiede und wie wurde der Fall Volkswagen von den Analysten im Hause MSCI ESG Research analysiert? Verantwortlich für die Signalstärke des MSCI ESG Ratings ist die Fokussierung auf die sog. Materialität. Materielle ESG Analyse legt den Fokus auf Faktoren, die einen spürbaren Effekt auf das ESG Risikoprofil und somit auf die finanzielle Performance eines Unternehmens haben können.

Folgendes Beispiel verdeutlicht diesen Zusammenhang. Bei der ESG Analyse von Banken spielt es aus Materialitätssicht keine oder nur eine marginale Rolle, ob eine Bank Papier und Wasser spart. Aus ökologischer Sicht ist dies natürlich lobenswert. Von materieller Relevanz sind jedoch Themen wie das Kreditgeschäft in umweltsensitiven Branchen, Produktportfolio und Sicherheit, Humankapital als wichtigste Ressource einer Bank und die Unternehmensführung. Neben diesen sog. Key-Performance-Indikatoren spielt die branchenspezifische Gewichtung und Researchtiefe eine signifikante Rolle bei der Kalkulation des MSCI ESG Ratings.

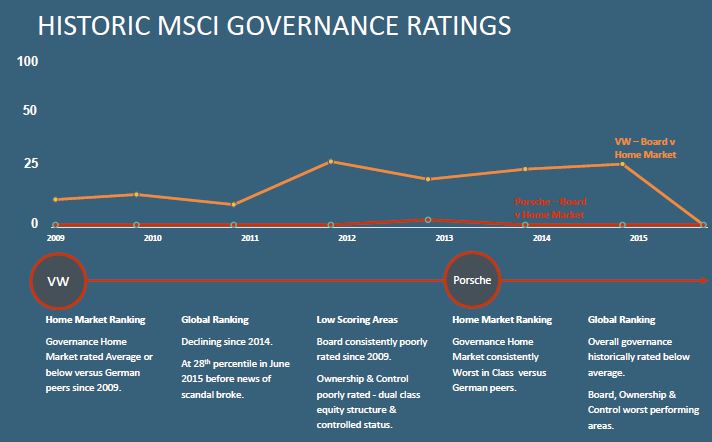

MSCI ESG Research analysiert Corporate Governance / Unternehmensführung anhand von 96 einzelnen Indikatoren aus den Bereichen Eigentümerstruktur, Aufsichtsrat, Bezahlung und Bilanzierung. Die Analyse findet täglich statt, da neben der vorhandenen Struktur Vorfälle wie Ausscheiden eines CEOs oder etwa Fusionen das Goverance-Profil eines Unternehmens stark beeinflussen können. Im Fall von Volkswagen haben Corporate- Governance-Vorfälle neben der Unternehmensstruktur die Bewertung stark beeinflusst.

Wo lagen die Governance-Warnsignale?

Corporate-Governance-Struktur

- Kontrollmechanismen: Die Porsche- und Piëch-Familie besaß ca. 16 Prozent der Aktien, kontrollierte jedoch über die Eigentümerstruktur und unterschiedlichen Aktienklassen über die Hälfte der Stimmrechte.

- Management-Praktiken: Ferdinand Piëch war Volkswagen’s CEO von 1993 bis April 2002 und übernahm anschließend bis April 2015 das Amt des Aufsichtsratsvorsitzenden.

- Aufsichtsrat: Viele Mitglieder mit Eigeninteressen, z. B. Großaktionäre. Keine Industrie- und Risk-Management- Expertise in den Kontrollgremien.

Im Vergleich zur deutschen und globalen Vergleichsgruppe führten die dargestellten Faktoren zu einem Score von 28 von 100 möglichen Punkten im Bereich Unternehmensführung.

Fazit: Im Gegensatz zu ESG Ratings, die einen sehr starken Fokus auf Ökologie haben, konnten materialitätsfokussierte Modelle wie MSCI ESG Ratings Frühwarnsignale liefern.

Die ESG-Indizes

Nachdem wir das ESG-Research erläutert haben, widmen wir uns einem wichtigen Anwendungsbereich der Ergebnisse, nämlich Indizes. Im Weiteren stellen wir dar, wie die bekannten weltweit als Benchmark eingesetzten MSCI-Indizes auch in ESG-Form berechnet und von Anlegern verwendet werden. Es gibt mehrere Gruppen von MSCI-ESG-Indizes und wir werfen einen Blick auf sie, um sie besser zu verstehen:

MSCI Sustainability Indizes

Für wen? Best-in-Class-Indizes für alle Anleger, die keine Unternehmen oder Branchen von vornherein explizit ausschließen möchten, sondern sich auf die Unternehmen konzentrieren möchten, die die besten ESG-Ratings genießen.

Wie? In jeder Region (bei MSCI World sind das Nordamerika, Europa und Pazifik) werden in jeder Branche 50 Prozent der Unternehmen (nach Marktkapitalisierung) in den Index aufgenommen, die die besten ESG-Ratings haben. Das hat zur Folge, dass der MSCI-World-ESG-Index die gleiche regionale und Branchen-Zusammensetzung hat wie der sog. Parent-Index, MSCI World. Das wiederum bedeutet, dass die Performance und Volatilität des ESG-Index sehr ähnlich zum Parent-Index sind. Das Minimum- Rating, um in diesen Index aufgenommen zu werden, liegt bei BB (bei einer Ratingabstufung von AAA bis CCC). Es gibt noch eine Einschränkung; Unternehmen dürfen nicht in schwerwiegende Kontroversen wie z. B. Kinderarbeit oder Betrug verwickelt sein.

Ergebnisse: Aufgrund der Konstruktion verhalten sich die Sustainability- oder ESG-Indizes ähnlich dem jeweiligen Parent-Index.

MSCI SRI Indizes

Für wen? Für Anleger, die ein noch höheres Minimum-Rating verlangen und darüber hinaus Unternehmen in bestimmten Branchen ausschließen möchten.

Wie? Statt der besten 50 Prozent der Unternehmen, wie bei den oben beschriebenen ESG-Indizes, werden hier nur 25 Prozent (nach Marktkapitalisierung) der Unternehmen mit den besten ESG-Ratings in den Index aufgenommen. Somit liegt bei den SRI Indizes das durchschnittliche ESG-Rating noch höher. In einem vorgelagerten Schritt werden zudem Unternehmen ausgeschlossen, die in den folgenden Branchen operieren: Kernkraft, Alkohol, Tabak, Glücksspiel, militärische und zivile Feuerwaffen, genetisch veränderte Organismen (grüne Gentechnik) sowie Pornografie: Minimum ESG-Rating ist BBB und keine Verwicklung in moderate und schwerwiegende Kontroversen.

Ergebnisse: Auch die SRI-Indizes verhalten sich ähnlich zu ihrem jeweiligen Parent-Index, wobei über längere Zeiträume in den entwickelten Märkten (MSCI World) eine leichte, in den Emerging Markets eine ausgeprägtere Outperformance zu verzeichnen ist.

MSCI Environmental Indizes

Für wen? Anleger, die ein besonderes Augenmerk auf Klimaveränderung haben.

Wie?

1. MSCI ex-Coal Indizes: Unternehmen werden ausgeschlossen, die über Kohlereserven zum Zweck der Energieproduktion verfügen.

2. MSCI ex-Fossil Fuels Indizes: Unternehmen werden ausgeschlossen, die über Kohle-, Öl- oder Gasreserven zum Zweck der Energieproduktion verfügen.

3. MSCI Low-Carbon Target Indizes: Ein optimierter Index, der das Ziel hat, eine maximale Reduzierung des Carbon Exposure zu erreichen bei einem Tracking Error von maximal 0,30 Prozent. Unternehmen werden übergewichtet, die niedrige Kohlenstoffemissionen (relativ zum Umsatz) und niedrige potentielle Kohlenstoffemissionen (relativ zur Marktkapitalisierung) vorweisen. Länder- und Branchengewichte (außer bei Energie) dürfen dabei nur wenig vom Parent-Index abweichen.

4. MSCI Low-Carbon Leader Indizes: Diese Indizes schließen die Unternehmen mit der höchsten Emissionsintensität und die mit den größten fossilen Brennstoffreserven (nach Marktkapitalisierung) aus und zielen auf eine Reduzierung des „Carbon Footprint“ von mindestens 50 Prozent. Tracking Error sowie Länder- und Branchenabweichung dürfen nur wenig vom Parent-Index abweichen.

ÜBER DEN AUTOR

Daniel Sailer arbeitet seit 2010 für MSCI und betreut die MSCI ESG Research Kunden in Deutschland, Österreich und Schweiz (DACH). David Mark ist Executive Director und verantwortlich für das Index-Geschäft mit institutionellen Anlegern in der DACH Region. Arne Philipp Klug ist Senior ESG Analyst und verantwortet die ESG Analyse der Transportbranche bei MSCI.