Allvest: Allianz testet Robo-Advisor – Auswirkungen für Allianz Berater?

Hohe Rendite und hohe Sicherheit in einem? Das geht. Zumindest verspricht das der gegenwärtig noch geheime Robo-Advisor Allvest * (www.allvest.de), der aktuell von der Allianz getestet wird.

Der Allfinanz-Konzern reagiert damit auf die immer schwächer werdenden Absätze der Branche im Bereich der klassischen Renten- und Lebensversicherungen und auf den zunehmenden Druck, der durch digitale Angebote, wie denen von Robo-Advisors, entsteht. Denn immer mehr, vor allem junge Anleger, entscheiden sich für digitale, transparente und renditestarke Anlageprodukte. Mit einem digitalen Anlageangebot will der Versicherungskonzern nun neue Anlegergruppen erreichen und für die Altersvorsorge gewinnen.

Allerdings gleicht das Angebot auch einer kleinen Kriegserklärung gegenüber den Allianz-Beratern, denn das Angebot soll im Direktvertrieb am Markt eingeführt werden. Eine ähnliche Strategie hatte die Allianz 2005 mit dem Start der Direktversicherung Allsecur verfolgt, über die heute Sachversicherungen angeboten werden. Ist Allvest nun der erste Schritt in Richtung Direktvertrieb von Vorsorgeprodukten? Wir haben uns das Angebot einmal im Detail angesehen.

Allvest kombiniert Geldanlage mit Versicherungsvorteilen

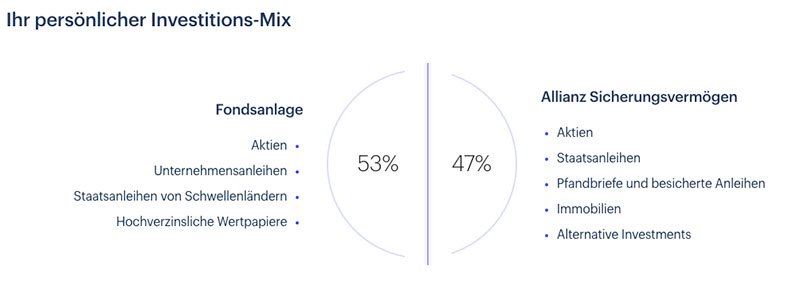

Allvest funktioniert wie eine klassische Rentenversicherung. Der Kunde wählt eine Vertragslaufzeit zwischen 10 und 40 Jahren, ein Kapitalgarantie-Level zwischen 60, 80 und 100 Prozent und die Fondsanlagen in die letztendlich investiert wird. Dabei kann er zwischen günstigen ETFs oder teureren aktiv gemanagten Fonds auswählen. Anders als bei einer klassischen Versicherung ist das eingezahlte Geld bei Allvest aber nicht blockiert. Entnahmen und auch erneute Einzahlungen sind jederzeit, allerdings unter Einschränkungen, möglich. Am Ende der Vertragslaufzeit kann der Kunde sich einmalig sein Kapital auszahlen lassen oder er wählt eine lebenslange Rente.

Investmentstrategie bündelt Allianz Anlagekompetenz

Allvest überlässt es dem Kunden sich für eine passende Anlagestrategie zu entscheiden. Zur Auswahl stehen ein passives ETF-Portfolio oder eine aktive Portfolioverwaltung durch die Experten von Allianz Global Investors. Der Teil, der für die Kapitalgarantie benötigt wird, wird in das Allianz-Sicherungsvermögen investiert. Allvest weist dieses Sicherungsvermögen als das weltweit größte und sicherste Portfolio aus. Insgesamt 245 Mrd. Euro sind derzeit darin investiert. Durch Investitionen in Anleihen, Aktien, Immobilien und Anlagespezialitäten wie Wind- oder Solarparks ist es gleichzeitig besonders renditestark. So soll es gegenüber vergleichbaren sicheren Anlagen wie beispielsweise europäischen Staatsanleihen einen Renditevorteil von rund 2 Prozent pro Jahr erwirtschaften. Das wäre ein erheblicher Vorteil gegenüber Zinsanlagen, die sonst in einem breit gestreuten Portfolio zum Einsatz kommen.

Wie funktioniert die Kapitalgarantie?

Allvest greift zur Sicherstellung der Kapitalgarantie auf ein dynamisches Risikomanagement. Dieses überwacht täglich die Märkte und schichtet die Fondsanlage in negativen Marktphasen automatisch in das Sicherungsvermögen um. Sollten sich die Märkte wieder erholen, wird es wieder zurück in das risikoreichere Fondsvermögen getauscht. Durch diesen Mechanismus kann der Anbieter am Ende der Vertragslaufzeit die gewählte Kapitalgarantie gewährleisten – und zwar unabhängig von der Entwicklung der Märkte.

Welche Bindefristen gibt es bei Allvest?

Kunden können täglich maximal 75 Prozent des Allvest-Gesamtwertes entnehmen wobei ein Mindestguthaben von 300 Euro bestehen bleiben muss. Dies hat den Hintergrund, dass der Vertrag dann später wieder durch Einzahlungen aufgefüllt werden kann, er also quasi stillgelegt ist. Alternative wäre die komplette Auflösung des Vertrags. Sollten bei der Kapitalentnahme Gewinne entstehen, führt Allvest automatisch die Abgeltungssteuer ab.

Was kostet Allvest?

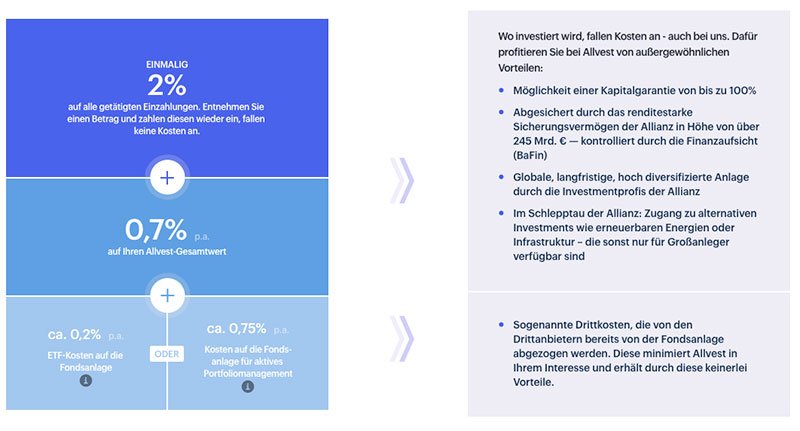

Die Kosten für den Service von Allvest betragen 0,70 Prozent pro Jahr. Hinzu kommen die Kosten des Portfolios, die beim ETF-Portfolio mit 0,2 Prozent angegeben werden. Das aktive Fondsportfolio kostet 0,75 Prozent pro Jahr. Alle Einzahlungen werden zudem mit einer einmaligen Gebühr in Höhe von 2 Prozent pro Jahr belastet. Wenn man Kapital aus dem Vertrag nimmt, es dann später wieder einzahlt wird diese Gebühr nicht mehr berechnet. In der Summe liegen die Kosten damit bei 0,90 bis 1,45 Prozent pro Jahr.

Welche Parteien stecken hinter Allvest?

Allvest ist ein Angebot der Allianz Lebensversicherungs AG. Das Angebot kann derzeit noch nicht abgeschlossen werden, es wird am Markt getestet. Beteiligte Personen sind Dr. Felix Benedikt, er leitet strategische Projekte in der Allianz Deutschland AG. Martin Schneider, er hat mehr als 10 Jahre Erfahrung im Finanzbereich und war zuvor bei der Unternehmensberatung McKinsey. Mario Skoric, er arbeitet seit 2000 bei der Allianz im Investmentbereich und leitetete dort verschiedene Teams im Bereich des Portfoliomanagements. Für die Anlagestrategie verantwortlich ist Andreas Lindner. Er ist Chefkapitalanleger der Allianz Lebensversicherung und Allianz Private Krankenversicherung und damit verantwortlich für Kundengelder im Volumen von über 290 Mrd. Euro.

Unser Fazit:

Das sich ein Finanzkonzern wie die Allianz mit dem Thema Robo-Advisor beschäftigt war zu erwarten. Die Kombination aus Geldanlage und Versicherungsschutz (Kapitalgarantie) ist sicher für viele Kunden interessant. Die Frage ist allerdings, ob man bei einem bis zu 40 Jahre lang laufenden Vertrag überhaupt eine Kapitalgarantie benötigt. Ein Plus ist sicherlich, dass das dafür benötigte Kapital direkt in das Sicherungsvermögen der Versicherung investiert wird. Dieses soll durch einen speziellen Anlagemix eine bis zu zwei Prozent höhere Wertentwicklung als vergleichbare Anleiheninvestments bringen. Die Konditionen sind aus unserer Sicht leider zu teuer. Vor allem die 2-prozentige Einstiegsgebühr macht das Angebot gegenüber den bisherigen Angeboten am Markt sehr teuer (siehe unseren Robo-Advisor-Test). Es bleibt abzuwarten, ob das Angebot wirklich zu diesen Konditionen am Markt eingeführt wird. Wir werden darüber berichten.