Aufnahme von A-Aktien in den MSCI Index - der Countdown läuft

Seit einigen Jahren wird vermehrt über die potenzielle Aufnahme chinesischer A-Aktien – Aktien, die an den Festlandbörsen von Shanghai und Shenzhen notiert sind – in den MSCI Emerging Market (EM) Index diskutiert. Der MSCI Emerging Market Index ist die Benchmark für ein Anlagevermögen von rund 1,6 Billionen US-Dollar. Aktuell sind chinesische A-Aktien in diesem Index gar nicht vertreten. Ihre Aufnahme in den Index steht aber seit mehreren Jahren auf der jährlichen Agenda der MSCI-Indexüberprüfung. Die Ergebnisse der diesjährigen Überprüfung werden im Juni erwartet. Auch wenn es dieses Jahr vielleicht noch nicht so weit sein sollte, sind wir der Ansicht, dass chinesische A-Aktien letztlich in den MSCI EM Index aufgenommen werden.

Das wäre ein erneuter Beleg für Chinas Fortschritte in der Liberalisierung seines Finanzsystems und der Öffnung seiner Kapitalbilanz. Da diese Entwicklung Einfluss auf das Portfoliomanagement globaler Investoren hat, meinen wir, dass Anleger die potenziellen Auswirkungen verstehen und sich entsprechend positionieren sollten.

Eine wirklichkeitsgetreuere Abbildung der chinesischen Wirtschaft in den globalen Indizes

Warum sollten chinesische A-Aktien in den MSCI EM Index aufgenommen werden? Dafür, dass China die zweitgrößte Volkswirtschaft der Welt ist, hat das Land immer noch ein sehr geringes Gewicht in den globalen Aktienindizes (2,4% im MSCI All Country World Index verglichen mit 53,2% für die USA). Die derzeit in den globalen Indizes vertretenen chinesischen Aktien stellen nur einen Bruchteil des chinesischen Anlageuniversums dar – dabei handelt es sich vorwiegend um Offshore-Aktien wie Hongkonger H-Aktien oder an ausländischen Börsen gehandelte American Depository Receipts (ADRs).

Chinesische Aktien werden sowohl an Onshore- als auch an Offshore-Märkten gehandelt.

Onshore: bezieht sich auf China A-Aktien, d.h. Aktien, die an den chinesischen Festlandbörsen in Shanghai und Shenzhen notiert sind. China A-Aktien werden in Renminbi gehandelt.

Offshore: bezieht sich auf H-Aktien (Aktien chinesischer Unternehmen, die an der Hongkonger Börse gehandelt werden) und ADRs für chinesische Unternehmen. Offshore-Aktien werden in Hongkong-Dollar oder US-Dollar gehandelt.

Tatsächlich gehört der chinesische A-Aktien-Markt inzwischen zu den größten und liquidesten Aktienmärkten der Welt – mit einer Marktkapitalisierung von insgesamt rund 6,0 Billionen US-Dollar (verglichen mit 23 Billionen US-Dollar für den US-amerikanischen Markt und 4,8 Billionen US-Dollar für Japan). Aktuell investieren jedoch weniger als 3% der weltweiten Investoren in chinesische A-Aktien. Um der Größe und Bedeutung der chinesischen Wirtschaft für die globalen Märkte besser gerecht zu werden, sollte daher die Zusammensetzung der globalen Indizes angepasst werden.

Fortschritte in der Aufnahme chinesischer A-Aktien in den MSCI Index

MSCI prüft seit einigen Jahren die Möglichkeit, chinesische A-Aktien in seine Indizes aufzunehmen, und hat sich dazu mit verschiedenen globalen Investoren über die potenziellen Auswirkungen, die Machbarkeit und die mit einem solchen Schritt verbundenen Bedenken ausgetauscht. Im März 2014 legte MSCI einen detaillierten Fahrplan vor, der die Voraussetzungen für die Indexaufnahme chinesischer A-Aktien darlegt. Globale Investoren begrüßten diesen Schritt, der ihnen eine deutlich klarere Vorstellung des Wegs bis zur Indexaufnahme gab. Im gleichen Jahr führte MSCI einen China All Shares Index ein, der die mögliche Zusammensetzung einer A-Aktien-Komponente im MSCI Emerging Markets Index nach vollständiger Aufnahme von A-Aktien abbildet. Dieser China All Shares Index berücksichtigt das gesamte Spektrum chinesischer On- und Offshore-Aktien.

Anders als von vielen Investoren erwartet, wurden chinesische A-Aktien im Rahmen der jährlichen MSCI Indexüberprüfung im Jahr 2015 jedoch noch nicht in den EM Index aufgenommen. Begründet wurde diese Entscheidung mit Bedenken bezüglich des Marktzugangs, auf die im nächsten Abschnitt näher eingegangen wird. MSCI bildete jedoch eine gemeinsame Arbeitsgruppe mit der chinesischen Wertpapieraufsichtsbehörde CSRC, um die technischen Voraussetzungen zu besprechen, die China erfüllen muss, damit China A-Aktien in die Indizes aufgenommen werden. Wir glauben, dass dies zu positiven Entwicklungen führen wird.

Voraussetzungen für die Aufnahme chinesischer A-Aktien

Die wichtigste Voraussetzung für die Aufnahme chinesischer A-Aktien in den MSCI Index ist eine zufriedenstellende Lösung der Problematik des Marktzugangs für globale Investoren. Das Problem, um das es hier geht, ist, dass China seine Kapitalmärkte noch nicht vollständig geöffnet hat. Der Zugang zu Chinas inländischen Aktienmärkten ist weiterhin stark eingeschränkt. Über die Qualified Foreign Institutional Investor (QFII) und Renminbi Qualified Foreign Institutional Investor (RQFII) Programme haben nur globale institutionelle Investoren Zugang zu diesen Märkten (siehe Kasten). China muss noch mehr unternehmen, um den Marktzugang zu verbessern.

Im Wesentlichen hat MSCI klargestellt, dass die Entscheidung über die Aufnahme chinesischer A-Aktien in den EM Index von folgenden Faktoren abhängt:

- positiven Rückmeldungen von internationalen institutionellen Investoren bezüglich des Marktzugangs und der Kapitalmobilität,

- der Klärung von Fragen in Bezug auf das wirtschaftliche Eigentum an chinesischen A-Aktien,

- der Abschaffung des Prozesses der Vorabgenehmigung von Indexprodukten auf chinesische A-Aktien und

- der Verhinderung der weit verbreiteten Praxis freiwilliger Handelsaussetzungen.

-

Erleichterter Marktzugang und Kapitalmobilität

Globale Investoren haben Bedenken, dass die aktuellen QFII/RQFII/Stock Connect Quoten in keinem ausreichenden Verhältnis zu ihrem verwalteten Vermögen stehen. MSCI hat außerdem ganz klar eine Verbesserung der Kapitalmobilität gefordert, zum Beispiel durch die Ausweitung täglicher Liquidität auf alle Investmentvehikel und die Aufhebung von Sperrfristen und Rückführungsbeschränkungen. Diese Problematik ist zwar noch nicht vollständig gelöst. Erkennbare Verbesserungen gibt es jedoch. Die QFII/RQFII-Quoten sind über die vergangenen Jahre deutlich ausgeweitet worden. Im Februar dieses Jahres hat Chinas Währungsregulierungsbehörde SAFE eine Senkung der Mindestkapitalanforderungen für das Erlangen des QFII-Status sowie erleichterte Antragsverfahren bekanntgegeben, um mehr Investoren den Zugang zu chinesischen A-Aktien zu öffnen. Zugleich reduzierte SAFE die Sperrfrist für offene QFII-Fonds und erlaubte Zeichnungen und Rückgaben auf täglicher und nicht mehr nur wöchentlicher Basis, solange die monatlichen Rückgaben nicht 20 % der gesamten Onshore-Investments übersteigen. Eine noch nicht ausgeräumte Sorge von MSCI betrifft die Frage, ob die Begrenzung des täglichen Handelsvolumens im Nordwärtshandel des Stock Connect-Börsenzugangs von Hongkong Richtung Shanghai aufgehoben wird, um die mit dem Handel chinesischer A-Aktien verbundenen Unsicherheiten für globale Investoren auszuräumen.

-

Wirtschaftliches Eigentum

Eine unverzichtbare Voraussetzung für die Aufnahme von A-Aktien in den MSCI Index ist Chinas klare Anerkennung des wirtschaftlichen Eigentums an den zugrundeliegenden chinesischen A-Aktien für Halter von Einzelmandaten. Nach der Einführung von Stock Connect veröffentlichte die CSRC einige Details zur Gewährung wirtschaftlicher Eigentumsrechte für globale Investoren über das Stock Connect-Programm. Zudem hat die CSRC erklärt, wirtschaftliches Eigentum an chinesischen A-Aktien durch Einzelmandate über die QFII- und RQFII-Programm anzuerkennen. Wie die chinesische Gerichtsbarkeit hierzu steht, ist allerdings noch offen.

-

Abschaffung des Prozesses der Vorabgenehmigung von Indexprodukten

Aktuell müssen alle Finanzprodukte (einschließlich ETFs), die sich auf einen Index beziehen, der chinesische A-Aktien enthält, von der lokalen chinesischen Börse vorab genehmigt werden, selbst wenn das Produkt an einer internationalen Börse notiert ist. MSCI betrachtet diesen Prozess der Vorabgenehmigung als ‚wettbewerbsfeindliche Maßnahme‘ und steht dazu weiter im Gespräch mit den lokalen chinesischen Börsen.

-

Verhinderung weit verbreiteter freiwilliger Handelsaussetzungen

MSCI hat Bedenken bezüglich Liquiditätsrisiken durch Marktinterventionen der chinesischen Regulierungsbehörden sowie über die verbreitete Nutzung freiwilliger Handelsaussetzungen durch börsennotierte Unternehmen, wenn die Märkte volatil sind. Diese Bedenken wurden nach dem Volatilitätsschub vom Sommer 2015 und Anfang dieses Jahres geäußert. Zum Höhepunkt der Marktturbulenzen Anfang Juli 2015 erreichte die Zahl der vom Handel ausgesetzten Aktien 50 % der Gesamtzahl der börsennotierten Unternehmen. Grund dafür war das relativ einfache Verfahren für Handelaussetzungen. Allerdings sind seit Juli 2015 bereits einige Verbesserungen zu beobachten. So hat die Regulierungsbehörde die Vorgaben zur Offenlegung von Informationen verschärft und die Dauer der Handelsaussetzungen reduziert.

Stock Connect – ein echter Durchbruch:

Das im November 2014 eingeführte Shanghai-Hong Kong Stock Connect Programm ist ein Programm für den Wertpapierhandel und die Abwicklung von Wertpapieraufträgen, über das internationale und inländische Investoren grenzüberschreitende Aktienkäufe zwischen den Börsen von Shanghai und Hongkong tätigen können. Es gilt als echter Durchbruch in der Öffnung der chinesischen Kapitalmärkte und spiegelt die Weiterentwicklung und fortschreitende Deregulierung der Finanzmärkte durch die chinesischen Regulierungsbehörden wider. Das Connect-Programm hat die mit den QFII/RQFII Programmen verbundenen Hindernisse deutlich reduziert, indem es die qualifizierte Anlegerbasis auf Privatanleger ausgeweitet hat und keinen detaillierten Genehmigungsprozess beinhaltet. Darüber hinaus gibt es Pläne für eine ähnliche Verbindung mit der zweiten Börse in China, die jederzeit umgesetzt werden könnte. Eine solche Entwicklung wäre ein erneuter Beleg für Chinas Entschlossenheit, die eigenen Märkte zu deregulieren und ausländischen Investoren besseren Zugang zu diesen Märkten und bessere Anlagechancen zu bieten.

Auswirkungen auf globale Investoren

Egal, wann chinesische A-Aktien in die MSCI Indizes aufgenommen werden, dürfte dies die Art und Weise, wie globale Investoren in chinesische Aktien und Schwellenmärkte investieren, grundlegend verändern.

Zeitplan für die Indexaufnahme – ein stufenweiser Prozess

Da es noch einige Hindernisse zu überwinden gilt, könnte es noch dauern, bis MSCI beschließt, chinesische A-Aktien in seinen EM Index aufzunehmen. Wir halten eine relativ kleine anteilige Aufnahme, zum Beispiel mit einem Gewicht von 5 %, in den nächsten ein bis zwei Jahren jedoch für sehr gut möglich, da sich die chinesischen Behörden weiter darum bemühen, die noch offenen Fragen mit MSCI zu klären. Ist die Entscheidung für die Aufnahme chinesischer A-Aktien erst einmal getroffen, wird MSCI das A-Aktienuniversum schrittweise in den EM Index integrieren. Künftige Anhebungen der Gewichtung durch MSCI werden voraussichtlich stufenweise erfolgen und davon abhängen, wie schnell China seine Kapitalbilanz weiter öffnet.

China hat in dieser Hinsicht in den letzten Jahren einiges unternommen. Beispielsweise hat die chinesische Regierung ihr Bekenntnis zur Internationalisierung des Renminbi (RMB) deutlich gemacht. Im letzten November wurde der RMB als fünfte Währung in die Sonderziehungsrechte des Internationalen Währungsfonds aufgenommen.12 Die Öffnung der chinesischen Kapitalbilanz wird nur über mehrere Jahre möglich sein, da der chinesischen Regierung zudem an der Wahrung eines stabilen Außenwerts der eigenen Währung gelegen ist, wie die Stärke des RMB gegenüber vielen globalen Währungen seit der globalen Finanzkrise deutlich macht.

Zunehmende Umschichtung von Industrie- zu Schwellenländern

Eine offensichtliche Auswirkung einer Aufnahme chinesischer A-Aktien in den Emerging Markets Index wird die zunehmende Bedeutung von EM-Anlagen sein. Am 30. Juni 2015 belief sich das den MSCI EM Index replizierende Anlagevermögen auf 1,6 Billionen US-Dollar, verglichen mit einem hinter dem Industrieländer-Index stehenden Anlagevermögen von 2,3 Billionen US-Dollar.13 Wir sind überzeugt, dass die schrittweise Aufnahme des 6 Billionen US-Dollar schweren chinesischen A-Aktienmarktes zu einer deutlichen Ausweitung des EM-Anlageuniversums und seiner Marktkapitalisierung führen wird. An einem Anlageuniversum dieser Größe würde kein Weg mehr vorbeiführen. Längerfristig dürfte die höhere Gewichtung Chinas im EM Index globale Investoren dazu veranlassen, ihre EM-Allokationen insgesamt auszubauen.

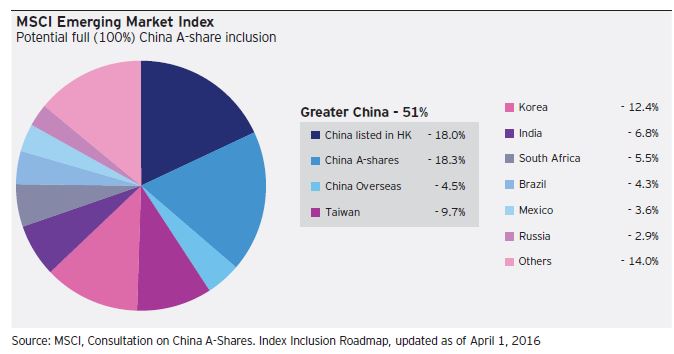

Richtig positioniert in China – richtig positioniert in den Emerging Markets

Die Aufnahme chinesischer wird auch die Art und Weise, wie sich Investoren in den Schwellenmärkten engagieren, grundlegend verändern. Im Pro-Forma-Szenario einer vollständigen Aufnahme hätten die Großchina-Märkte ein Indexgewicht von rund 51 %. Nimmt man rohstoffabhängige Volkswirtschaften wie Brasilien und Russland hinzu, die stark von der Nachfrage aus China abhängen, sind die übrigen Komponenten des EM Index stark über verschiedene Länder gestreut und daher weniger interessant für Investoren. Für eine erfolgreiche Anlage in EM-Aktien wird die Einschätzung der chinesischen Aktien daher voraussichtlich von besonderer Bedeutung sein. Außerdem könnte dies zu einer größeren Anzahl spezieller chinesischer Aktienmandate führen. Wir gehen davon aus, dass der erhebliche Einfluss Chinas auf die Schwellenmärkte dazu führen wird, dass sich mehr globale Investoren für eine Direktanlage in bestimmte chinesische Aktien (und potenziell ausgewählte EM-Märkte) an Stelle eines marktbreiten Engagements in EM-Aktien entscheiden werden.

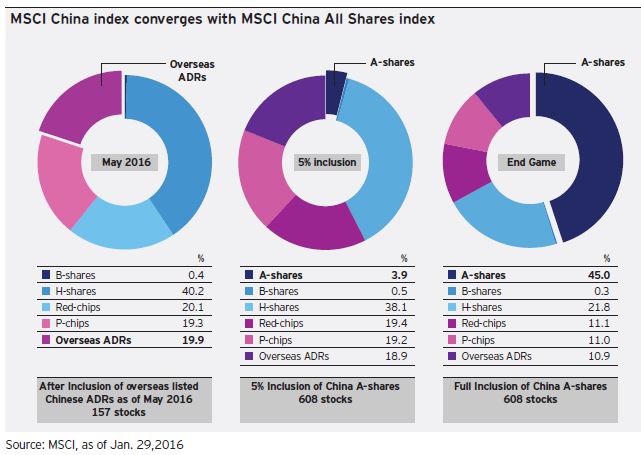

Der Trend zu „China All Shares‘‘-Investments

Innerhalb einer Allokation in chinesische Aktien werden Investoren darüber hinaus nicht mehr zwischen den verschiedenen chinesischen Aktienklassen differenzieren müssen, die sich im Zuge der Entwicklung des chinesischen Aktienmarktes herausgebildet haben (siehe Kasten). MSCI hat 2014 den China All Shares Index eingeführt, einen Pro-Forma-Index, der das gesamte chinesische Aktienuniversum bei voller Berücksichtigung der chinesischen A-Aktien umfasst. Der Index zeigt Investoren, wie dieses Anlageuniversum aussehen sollte. Letztlich sollte der MSCI China Index durch die stufenweise Einbeziehung des gesamten chinesischen Aktienuniversums so aussehen wie der MSCI China All Shares Index. Unserer Ansicht nach ist ein ‚China All Shares‘-Ansatz der beste Ausgangspunkt für die Ausrichtung von China-Aktienportfolios: eine ganzheitliche Betrachtungsweise, die alle Wertpapiere mit China-Bezug berücksichtigt – H-Aktien genauso wie A-Aktien, ADRs etc. Derzeit sind Investments nach dem ‚China All Shares‘-Ansatz noch nicht sehr verbreitet. Wir rechnen aber in Zukunft mit mehr solchen Allokationen.

Größere Chancen

Der derzeitige MSCI China Index ist relativ eng gefasst, da er aus lediglich 155 Aktien besteht und vorwiegend staatseigene Unternehmen umfasst. Besonders offensichtlich ist die hohe Konzentration der staatseigenen Unternehmen (state-owned enterprises, SOE) in strategischen Industriesektoren wie Versorgung (unabhängige Energieerzeuger), Finanzdienstleistungen (vor allem Banken und Versicherungsgesellschaften), Telekommunikation und Energie. Die zwei Phasen der ADR-Einbeziehung sollten zu einem deutlich höheren Anteil privater Unternehmen im IT-Sektor führen und den Anteil der staatseigenen Unternehmen in Sektoren mit derzeit hohem SOE-Anteil indirekt verwässern. Durch die potenzielle Einbeziehung chinesischer A-Aktien sollte sich die Eigentumsstruktur des MSCI China Index deutlich verschieben. Der mit rund 800 Komponenten breiter gefasste MSCI China A Index enthält mehr mittelgroße private Unternehmen, die tendenziell effizienter sind und potenziell höhere Eigenkapitalrenditen erwirtschaften.

Aufnahme von ADRs in den MSCI Index

MSCI hat seit 2015 schrittweise an ausländischen Börsen notierte chinesische Unternehmen (d.h. ADRs) in seine EM und China Indizes aufgenommen. Die ersten beiden planmäßigen Aufnahmen von ADRs erfolgten am 30. November 2015. Eine zweite Phase ist für den 31. Mai 2016 geplant. Am deutlichsten wird die Veränderung der Unternehmenszusammensetzung durch eine Analyse der Sektorveränderungen im MSCI China Index. Die Aufnahme von ADRs hat zu höheren Gewichtungen der Sektoren IT und zyklische Konsumgüter geführt – zwei Bereichen der Wirtschaft, die starken Veränderungen unterliegen.

Mögliche Folgen für Vermögensverwalter

Ähnlich wie globale Investoren werden sich auch die Vermögensverwalter an den Wandel der Investmentlandschaft anpassen müssen. Das chinesische Aktienuniversum wächst schnell, angetrieben von Wachstumstreibern wie der Herausbildung neuer börsennotierter chinesischer Unternehmen durch IPOs, ADR-Emissionen und die erwartete Aufnahme chinesischer A-Aktien in weitere Indizes. Wenn die Unterschiede zwischen den verschiedenen chinesischen Aktienklassen (d.h. Onshore versus Offshore) abnehmen, werden Offshore-Vermögensverwalter, die in chinesische H-Aktien investieren, und möglicherweise auch Onshore-Vermögensverwalter, die in chinesische A-Aktien investieren, ihre Researchaktivitäten auf alle chinesischen Aktienklassen ausweiten müssen.

Fazit

Angesichts der fortschreitenden Öffnung der chinesischen Kapitalmärkte sind wir überzeugt, dass die Aufnahme der chinesischen A-Aktien in den MSCI EM Index nur eine Frage der Zeit ist. Wir stellen uns auf diese Veränderung ein und gehen davon aus, dass sie globale Investoren dazu veranlassen wird, chinesische Aktien in ihren Portfolios stärker zu berücksichtigen. Vor allem könnte sich das Gewicht der chinesischen Aktien im MSCI EM Index durch die Aufnahme von A-Aktien so weit erhöhen, dass dies einige Investoren dazu veranlassen könnte, in spezielle China-Aktienmandate zu investieren. Anstatt ausschließlich auf chinesische Offshore-Aktien zu setzen, dürften diese Investoren eher zu dem erwähnten, ganzheitlichen ‚China All Shares‘-Ansatz neigen und damit ein deutlich bereiteres Anlageuniversum berücksichtigen, das sowohl in Festlandchina notierte A-Aktien als auch chinesische Offshore-Aktien umfasst.

Über die Autoren

Mike Shiao ist seit 24 Jahren in der Investmentbranche tätig und seit 2002 bei Invesco. Im April 2015 wurde er Chief Investment Officer für Großchina und damit Leiter des Aktienteams für Großchina. Im April 2016 wurde er zum Chief Investment Officer für die Region Asien ex Japan ernannt. Mike Shiao ist seit 2008 verantwortlicher Fondsmanager der Großchina-Aktienstrategie und wurde im Juli 2014 zum verantwortlichen Fondsmanager der Asia Opportunities Aktienstrategie ernannt. Darüber hinaus ist er für die Aktienstrategie mit Schwerpunkt China verantwortlich, die Hongkong & China-Strategie für Invesco Perpetual, die Großchina-Strategie für Invesco US und die institutionellen Portfolioanlagen in Hongkong/China. Mike Shiao war zuvor Head of Equities bei Invesco Taiwan Ltd. 2006 wechselte er zu Invesco Hong Kong Ltd, um sich verstärkt mit der Region Großchina zu beschäftigen.

Mike Shiao begann seine Investmentkarriere 1992 bei Grand Regent Investment Ltd., wo er als Projektmanager sechs Jahre lang Venture-Capital-Investments in Taiwan und China betreute. 1997 wechselte er als Senior Analyst mit Verantwortung für den taiwanesischen Technologiesektor zu Overseas Credit and Securities Inc. Darüber hinaus war Shiao als Fondsmanager bei Taiwan International Investment Management Co. tätig. Außerdem war er hier für die Branchenanalysen zum Technologiesektor verantwortlich.

Mike Shiao hat einen Bachelor-Abschluss von der National Chung Hsing Universität in Taiwan sowie einen Master of Science-Abschluss in Finanzwissenschaften von der Drexel University, Philadelphia.

William Yuen kam 2004 als Fondsmanager zu Invesco und ist derzeit Associate Director. Er ist seit Auflegung der Strategie im Jahr 2008 verantwortlicher Fondsmanager der auf den Konsum in Asien fokussierten Invesco Strategie. Mit Wirkung vom 30. März 2015 hat William Yuen zudem die Fondsmanagement-Verantwortung für die PRC-Aktienstrategie übernommen. William Yuen betreute die Märkte der Region Asien ex Japan bereits von 1999 bis 2004 bei Merrill Lynch Investment Managers. Zuvor war er Researchanalyst bei RCP & Partners, einem Beratungsunternehmen.

William Yuen ist zertifizierter Chartered Financial Analyst. Er hat einen Master of Commerce Abschluss sowie einen Bachelor-Abschluss in Wirtschaftswissenschaften von der Universität Sydney, Australien.

Quelle: Zusammenfassung des Dokumentes „Invesco Global Insights. Countdown to MSCI China A-Share Inclusion“.