19. Parteikongress in China: Mangelnde Reformbereitschaft

Am 18. Oktober 2017 beginnt der 19. Parteikongress in China. Dieser stellt die politischen und wirtschaftlichen Weichen für die kommenden fünf Jahre. Nitesh Shah, Analyst des Research-Team von ETF Securities, bewertet die Chancen künftiger Wirtschaftsreformen. Wenig Grund sieht er dabei vor euphorischen Optimismus.

„Die Veranstaltung bedeutet die offizielle Übergabe der politischen Macht durch den gesetzgebenden Zweig der chinesischen Regierung. Gemäß der herrschenden Tradition verabschieden sich beim Volkskongress ältere Mitglieder der politischen Elite – der ständige Ausschuss des Politbüros – in den Ruhestand, um Platz für jüngere Parteimitglieder zu machen. Aktuell wird erwartet, dass fünf von sieben Mitgliedern sich aus der Politik verabschieden. Bei den beiden anderen handelt es sich um Generalsekretär/Staatspräsident Xi Jinping und Ministerpräsident Li Keqiang, die beide jung genug sind, um fünf weitere Jahre im Amt zu bleiben. Als Xi Jinping 2012 den Parteivorsitz übernahm, hatte er nur wenige enge Vertraute um sich. Zahlreiche personelle Wechsel und Maßnahmen zur Korruptionsbekämpfung haben in den letzten fünf Jahren dazu geführt, dass über 200 wichtige Stellen in der oberen politischen Riege mit Unterstützern Jingpings neu besetzt wurden. Jingping konnte politische Unterstützer erfolgreich in unterschiedlichen Zweigen der Regierung platzieren“, berichtet Shah.

Aufstrebende Politstars seien gefährdet. Sun Zhengcai, der einst als Kandidat für den ständigen Ausschuss und eine mögliche Führungsrolle gehandelt wurde, sei nach Korruptionsvorwürfen vergangenen Monat durch Chen Min’er, einen Schützling Jingpings, als Parteisekretär von Chongqing abgelöst worden. Sun Zhengcai sei damit der jüngste einer Reihe von unliebsamen Konkurrenten Jingpings, die ihren Platz räumen mussten.

Eine „Regel“ lässt sich beugen

„Die so genannte „Regel“, die besagt, dass die Mitglieder des ständigen Ausschusses ihre politische Karriere im Alter von 68 Jahren beenden müssen, ist nirgends festgeschrieben. Ein hochrangiges Parteimitglied bezeichnete die Regelung jüngst als „Folklore“. Sollte die „Regel“ ignoriert werden, dürfte Wang Quishan, ein enger Vertrauter Jingpings im aktuellen ständigen Ausschuss, weiter im Gremium verbleiben“, so der Analyst von ETF Securities. Ebenfalls möglich wäre dann ein Verbleib Jingpings im Ausschuss beim 20. Parteikongress im Jahr 2022, wenn Jingping seinen 69. Geburtstag feiere. Auch die Zahl der Ausschussmitglieder habe schon zwischen fünf und neun geschwankt. Es sei möglich, dass das Gremium von aktuell sieben Mitgliedern verkleinert werde, um Rivalen von Jingping zu verdrängen.

Aktuell gestattee die Verfassung dem Präsidenten maximal zwei Amtszeiten. Somit müsste Jingping im Jahr 2022 sein Amt aufgeben. Obwohl die Ämter des Präsidenten und des Generalsekretärs in der Vergangenheit in Personalunion ausgeübt worden seien, könnte Jingping 2022 nach Meinung von Shah das Präsidentenamt zugunsten eines Unterstützers aufgeben, aber als Mitglied des ständigen Ausschusses weiterhin politische Macht ausüben, sofern es ihm gelinge, einige ungeschriebene Gesetze zu umgehen.

Der wirtschaftliche Status Quo

„Obwohl beim dritten Plenum der KP im Jahr 2013 ambitionierte Ziele für wirtschaftliche Reformen beschlossen wurden, halten sich die bisherigen Erfolge in Grenzen. Die chinesische Führung hatte den Märkten eine „entscheidende Rolle“ bei der Allokation von Ressourcen in Aussicht gestellt. Die Führungsriege scheint den Märkten jedoch grundsätzlich zu misstrauen. Zur Abwendung von Preis- und Kursverlusten hat die Regierung unzählige Male am Aktien- und Immobilienmarkt interveniert. Ein stetiges Wirtschaftswachstum von 6,5–7,0 Prozent scheint vor allem durch eine lockere Geldpolitik, ein starkes Kreditwachstum und die mangelhafte Eindämmung der Überproduktion ermöglicht zu werden. Wo knappe Kapazitäten gemeldet werden, sind in den meisten Fällen eher Umweltauflagen der Grund als die Optimierung des Marktes. Der starke Fokus auf das Wachstumsziel hat Chinas Schuldenberg explodieren lassen. Die Krediteffizienz fällt äußerst gering aus. Im Zeitraum 2015-2016 mussten neue Kredite im Volumen von 4 Bio. RMB (600 Mrd. USD) aufgenommen werden, um eine Steigerung des nominellen BIP um 1 Bio. RMB (150 Mrd. USD) zu erreichen. Im Zeitraum 2007-2008 mussten dagegen lediglich Neukredite im Volumen von 1,3 Bio. RMB (169 Mrd. USD) aufgenommen werden, um eine Steigerung des BIP um 1 Bio. RMB (damals 130 Mrd. USD) zu erreichen“, berichtet Shah.

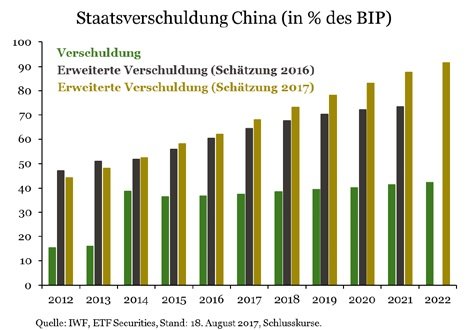

Chinas Schuldenballon

„Es ist allgemein bekannt, dass Chinas hohe Verschuldung ein Problem darstellt“, so der Analyst von ETF Securities. Während die Verschuldung relativ zu anderen Schwellenmärkten auf regionaler Ebene vergleichsweise gering ausfalle, seein in den Gesamtzahlen nicht alle Schulden enthalten. Insbesondere würden Schulden von Lokalregierungen nicht berücksichtigt, die zu Haushaltszwecken verwendet würden Der Internationale Währungsfonds (IWF) habe 2014 ein „erweitertes“ Verfahren zur Defizit- und Schuldenberechnung erstellt, bei dem bilanzferne Kredite in China erfasst würden. In seiner jüngsten Schätzung habe der IWF dieses erweiterte Verfahren noch einmal überarbeitet, sodass jetzt auch neue Möglichkeiten zur Finanzierung quasi-staatlicher Einheiten berücksichtigt würden. Im Jahr 2014 habe China eine Reihe von Neuerungen implementiert, um die Finanzierung der Lokalregierungen durch undurchsichtige Kreditvehikel wieder in die Bilanz zu bringen. Die in der Bilanz verbuchte Kreditaufnahme der chinesischen Lokalregierungen habe so von 0,3 Prozent des BIP (2014) auf 2,4 Prozent des BIP (2016) zugenommen. Darüber hinaus habe die Regierung lokale Finanzierungsvehikel im Volumen von 22 Prozent des BIP in die Bilanz eingebracht. Trotz der Bemühungen der Regierung, ihre Finanzierungspolitik dadurch transparenter zu gestalten, dass sie Lokalregierungen Anreize zur Wiederaufnahme von Schulden in die Staatsbilanz biete, seien inzwischen neue Methoden zur Finanzierung der Lokalregierungen entstanden. Der IWF berücksichtige diese in seiner jüngsten Schätzung der chinesischen Staatsschulden. Derweil wüchsen die umfangreichen Schulden im chinesischen Privatsektor immer weiter, insbesondere bei Unternehmen in Staatsbesitz. Während der Anteil staatlicher Unternehmen an der chinesischen Industrieproduktion in den vergangenen 15 Jahren von 40 Prozent auf 15-20 Prozent gesunken sei, entfalle ein unverhältnismäßig großer Anteil der Schulden im Unternehmenssektor auf diese Betriebe (57 Prozent der Unternehmensschulden bzw. 72 Prozent des BIP). Der kontinuierliche Anstieg der Verschuldung staatlicher Unternehmen dürfte die Finanzierung kommerzieller Organisationen na ch Meinung von Shah weiter behindern und einen Anstieg der notleidenden Kredite bewirken.

„In diesem Sektor muss dringend eine Korrektur erfolgen, doch bisher wurden nur mäßige Erfolge erzielt. Die chinesische Regierung plant die Bereinigung von „Zombies“ im Unternehmenssektor (insbesondere bei Unternehmen in Staatsbesitz), wobei den betroffenen Betrieben mehrere Möglichkeiten zum Ausstieg geboten werden sollen. Der Mangel an Informationen zur tatsächlichen Abwicklung der betroffenen Unternehmen (oder zu sonstigen Lösungen) erschwert jedoch die Einschätzung der Lage. Im Zuge der Reformierung der chinesischen Staatsbetriebe sollen wichtige Unternehmen konsolidiert, die sozialen Verpflichtungen gegenüber Arbeitnehmern abgebaut, staatliches Kapital an Sozialversicherungsfonds überführt und Tochtergesellschaften etabliert werden. Bei diesen Maßnahmen wurden bisher jedoch nur bescheidene Fortschritte erzielt. So liegt die Übertragung der Gewinne aus Unternehmen in Staatsbesitz in den Landeshaushalt bisher deutlich unter der angestrebten Marke von 30 Prozent“, berichtet Shah.

Finanzielle Polster: Trotzdem ist China nicht immun, Reformen sind notwendig

Die chinesische Wirtschaft verfügt nach Meinung des Analysten von ETF Securities über einzigartige Merkmale, die einen gewissen Schutz gegen negative Entwicklungen am Kreditmarkt bieten: eine hohe private Sparquote, einen Leistungsbilanzüberschuss, eine geringe externe Verschuldung, umfangreiche Devisenreserven, Zinsen deutlich über Null und eine kompetente Zentralbank, die routiniert Liquidität bereitstellt und quantitative Maßnahmen ergreift. Trotzdem sei China nicht vollständig immun. Es sei daher unerlässlich, die Reformpläne weiter umzusetzen und auszuweiten, insbesondere im Hinblick auf die Reduzierung des Anteils der Unternehmen in Staatsbesitz und die Optimierung der Allokation von Ressourcen. Zur Verkleinerung des chinesischen Schuldenballons und zur Abwendung einer gefährlichen Blase müssten all diese Faktoren ineinandergreifen.

Profitieren die Reformen von einer starken Führung?

Sollte Xi Jinping im Zuge der politischen Entwicklungen in diesem und im kommenden Jahr zusätzliche Macht erhalten, bestehe das Risiko, dass sich an der aktuellen Politik kaum etwas ändere. Wenn die Führungsspitze sich nur mit Gleichgesinnten umgebe, bestehe wenig Anreiz für Veränderungen. Zur politischen Basis zählten auch Neo-Maoisten, und angesichts der wachsenden Ungleichheit in der chinesischen Bevölkerung könnten nach Einschätzung von Shah populistische Strömungen eine stärkere Ausrichtung an den Märkten verhindern und eine verstärkte Hinwendung zu den kommunistischen Idealen bewirken, die in den vergangenen 20 Jahren an Kraft verloren hätten.

Shahs Fazit deshalb: „Wir halten es für unwahrscheinlich, aber möglich, dass Jingping seine starke Position nutzt, um die Reformen voranzutreiben. Da jedoch marktorientierte Reformen insbesondere seine bisherigen Unterstützer vor den Kopf stoßen dürften, hegen wir in dieser Hinsicht keine allzu großen Erwartungen“.

Hier finden Sie alle ETFs auf chinesische Aktien.

Weitere Informationen finden Sie in unserem Anlageleitfaden China.