Das passiert mit 100 Euro in 30 Jahren in einem ETF-Sparplan

Mit kleinen Sparbeträgen ein Vermögen aufbauen? Ja, das ist möglich. Sie werden staunen, was aus 100 Euro monatlich in einem ETF-Sparplan werden kann.

In der Finanzwelt ist Albert Einstein insbesondere für seine Zitate zum Zinseszinseffekt bekannt. So bezeichnete Einstein im Jahr 1921 beispielsweise den Zinseszins als größte Erfindung der Menschheit. Mit dieser These hat der bekannteste Wissenschaftler der Neuzeit natürlich recht.

Das Besondere am Prinzip des Zinseszinses ist, dass man damit auf Basis einer simplen mathematischen Berechnung zeigen kann, wie sehr es sich lohnt, frühzeitig Geld anzulegen. Lassen Sie uns gemeinsam einen kurzen Blick auf das Phänomen werfen.

Was ist der Zinseszins?

Der Zinseszins ist der Zins *, den Sie als Anleger durch die Reinvestition bereits verdienter Kapitalerträge (Zinsen, Dividenden etc.) erhalten. Das spannende ist der exponentielle Anstieg des Gesamtkapitals, der dadurch entsteht, dass bereits angefallene Zinsen weiterverzinst werden.

Dieser Effekt sorgt langfristig dafür, dass selbst kleine Sparbeträge zu einem stattlichen Vermögen anwachsen können. Wer 100 Euro monatlich in einen ETF steckt, kann über eine längere Laufzeit ein stattliches Vermögen aufbauen. Doch Achtung: Am Anfang ist der Ertrag, den Ihre Rendite erzielt, immer klein. Davon sollten Sie sich jedoch niemals abschrecken lassen. Denn mit der Zeit entsteht eine Art Kettenreaktion, die Ihr Vermögen exponentiell wachsen lässt.

Das zeigen wir Ihnen jetzt anhand eines Beispiels.

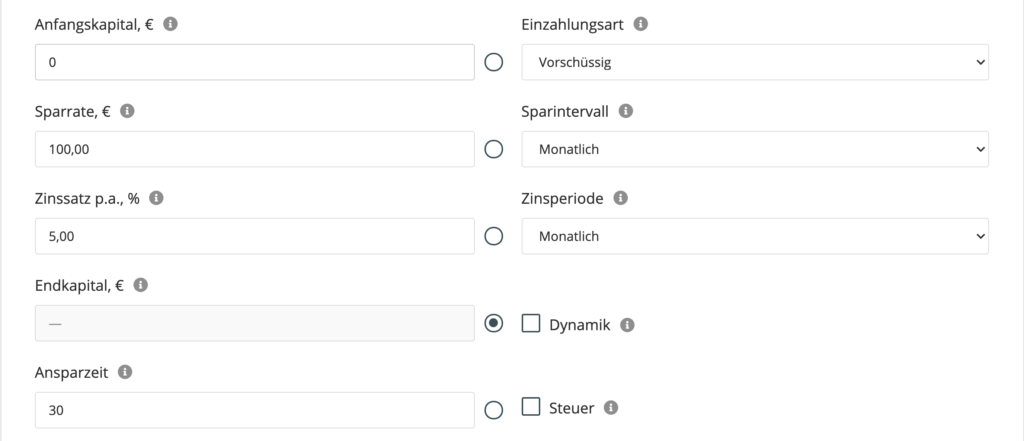

Beispielrechnung: 100 Euro in ETF-Sparplan

Wissen Sie, was mit einem Sparbetrag von 100 Euro monatlich (Einzahlung insgesamt: 36.000 Euro) in 30 Jahren passiert? Die Entwicklung sieht folgendermaßen aus:

| 3 Prozent | 5 Prozent | 7 Prozent | 10 Prozent | 15 Prozent |

|---|---|---|---|---|

| 58.014,23 Euro | 81.869,78 Euro | 117.606,49 Euro | 207.929,27 Euro | 563.177,04 Euro |

| Quelle: extraETF.com | ||||

| Tipp: Unser ETF-Sparplanrechner hilft Ihnen, in nur einer Minute die für Sie perfekte Sparrate zu errechnen – oder das Endkapital! |

Je höher die Rendite, desto stärker wirkt sich der Zinseszinseffekt auf den Endwert aus. Denken Sie jedoch daran, dass auch das Risiko, das Sie für einen Zins von 7 Prozent in Kauf nehmen müssen, entsprechend höher ist als beispielsweise für 3 Prozent.

Die Tabelle zeigt jedoch anschaulich, dass es sich lohnt, langfristig zu investieren und im Markt zu bleiben. Kurse fallen und steigen immer wieder, doch langfristig gesehen wächst die Wirtschaft – und somit auch Ihre Geldanlage.

Wann ist der beste Zeitpunkt zum Investieren?

Der optimale Zeitpunkt war gestern. Den perfekten Zeitpunkt zum Einsteigen werden Sie immer erst ex-post identifizieren können. Die Finanzmärkte sind unberechenbar. Was wir als Anleger von den Erkenntnissen der Wirtschaftswissenschaften lernen können, ist, dass ein langer Verbleib im Markt und eine breite Diversifikation die entscheidenden Faktoren für Ihren Erfolg sind.

Market-Timing ist sogar gefährlich. Studien zeigen, dass Anleger, die durch Timing-Strategien eine Überperformance erzielen möchten, dem Risiko ausgesetzt sind, die besten Börsentage zu verpassen. Das kann Ihrer Rendite nachhaltig schaden.

Ein ausbalanciertes ETF-Portfolio wird Ihnen langfristig eine durchschnittliche Rendite von 4-6 Prozent pro Jahr einbringen. In Kombination mit dem Zinseszinseffekt und einem langfristigen Anlagehorizont können Sie mit einem enormen Vermögensanstieg rechnen.

| Tipp: Hier finden Sie die günstigsten Anbieter für ETF-Sparpläne. |

Fazit

Bleiben Sie langfristig im Markt investiert. Insbesondere jüngere Menschen sollten frühzeitig mit dem Investieren starten. Man kann nie früh genug für das Alter vorsorgen. Wie Sie sehen, genügen bereits kleine Beträge (ab 25 Euro), um langfristig ein stattliches Vermögen aufzubauen. Das Argument, man könne erst ab großen Beträgen investieren, ist und bleibt ein Mythos. Richten Sie sich im Idealfall einen ETF-Sparplan ein. Das diszipliniert Sie zum konstanten Investieren und optimiert Ihren Anlageerfolg.