ETF-Rating – die Lücke wurde geschlossen

Das Marktvolumen von ETFs steigt rasant an. In den vergangenen fünf Jahren hat es sich in Deutschland von 16 auf rund 85 Mrd. Euro mehr als verfünffacht – eine Größenordnung, die eine methodisch fundierte Qualitätskontrolle erforderlich macht. Ein umfassendes Rating zur Qualitätsbeurteilung fehlte in Deutschland aber bislang. Scope schließt diese Lücke nun und veröffentlicht auf der neuen Plattform www.scope-indexfonds.de Ratings zu ETFs, aber auch zu Indexzertifikaten und Indizes.

Über 200 ETFs in der Erstbewertung

Dabei hält Scope an der bekannten und bereits im Zertifikaterating bewährten Fünf-Sterne-Systematik fest. In der ersten Staffel wurden über 200 ETFs und etwa ebenso viele Indizes bewertet. Aufgrund der Ergebnisse lässt sich eine allgemeine Aussage treffen: die Indexfonds haben auf Ebene ihrer Fondshülle überwiegend gut abgeschnitten. Ausgeprägte Schwachstellen ließen sich häufig beim „Produktekern“, also bei den Indizes selbst, feststellen.

Zwölf Prozent der ETFs erhielten eine Bewertung mit fünf Sternen. An die große Mehrheit der Indexfonds, nämlich an 67 Prozent, wurden vier Sterne vergeben. Dem Drei-Sterne-Bereich wurden 21 Prozent zugeordnet.

Anders sieht das Bild bei den Indizes aus, die den Produkten zugrunde liegen: Nur wenige dieser Benchmarks konnten Spitzenwerte im Rating erzielen. Lediglich sechs Prozent erhielten die höchste Bewertung von fünf Sternen. 37 Prozent wurden mit vier Sternen ausgezeichnet, 52 Prozent erhielten drei Sterne und fünf Prozent wurden mit zwei Sternen bewertet. Bei vielen dieser Indizes ist die Marktabdeckung und -kapitalisierung nicht ausreichend hoch. Oder die Indizes fallen durch eine niedrige Handelsqualität auf. Qualitätsdefizite sind auch bei Indizes erkennbar, die bestimmte, nicht unmittelbar greifbare Themen wählen – wie z.B. schariah-konforme Barometer, bei denen die Titelselektion nur schwer nachvollziehbar ist.

Klumpenrisiken bei Nischen-ETFs

Zwar ist die Palette an Indizes, die als Basiswerte für ETFs eingesetzt werden, inzwischen breit. Dennoch: Auch heute beziehen sich zwei Drittel der Produkte auf bekannte Benchmarks wie den DAX oder DJ Euro STOXX 50. Lediglich ein Drittel der ETFs nutzen Nischen-, Branchenoder andere Spezialindizes als Underlying. „Das ist aus Anlegersicht auch zu begrüßen“, sagt der Leiter der ETF- und Zertifikate-Analyse bei Scope Sasa Perovic. „Bei solchen Indizes beobachten wir häufig, dass sich die Probleme potenzieren.“ Neben den bei Nischenindizes ohnehin vielfach vorhandenen Diversifikationsschwächen und Klumpenrisiken treten hier für den Fonds zusätzlich größere Schwierigkeiten auf, das Underlying gut nachzubilden.

Umfangreiche Analysesystematik erforderlich

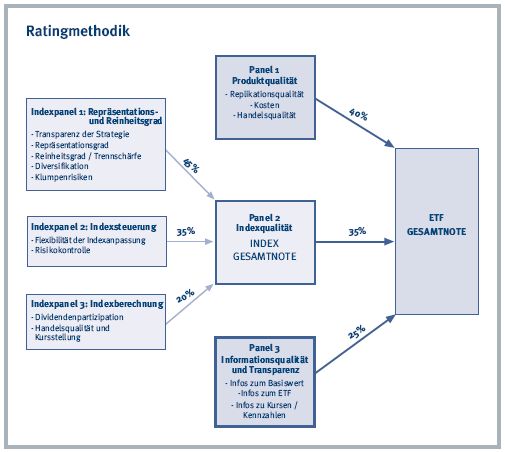

Hier werden bereits verschiedene Stufen der Analyse angedeutet, die Indexprodukte und Benchmarks durchlaufen mussten, bis die Endergebnisse vorlagen. Zahlreiche qualitative und quantitative Bewertungskriterien wurden in das Gesamtergebnis integriert. Sowohl bei Indizes als auch bei Indexprodukten ist das Analysevorgehen in drei Panels unterteilt.

Panel 1: Repräsentations- und Reinheitsgrad

Die Indizes werden im ersten Panel vor allem auf ihren Repräsentations- und Reinheitsgrad hin überprüft. Der Repräsentationsgrad besagt dabei, wie breit ein Index seinen Zielmarkt abdeckt. Beispielsweise steht der DJ STOXX 600-Index für rund drei Viertel des Aktienmarktes Europa. Um den Reinheitsgrad eines Index festzustellen, hat Scope dagegen die geografische Lage und die Geschäftsfelder der Index-Mitglieder unter die Lupe genommen und überprüft, ob diese wirklich zum Indexthema passen. Ist dies nicht der Fall, geht der Anleger unter Umständen Risiken aus unerwünschten Geschäftsfeldern ein, deren er sich gar nicht bewusst ist. Außerdem ermöglicht nur eine saubere Abgrenzung der Assetklassen es, das Portfolio mit einer optimalen Risiko/Ertrags-Relation auszustatten. Daneben prüft Scope in diesem Panel noch zahlreiche weitere Kriterien wie den Diversifikationsgrad des Index, die Gefahr von Klumpenrisiken und die Unabhängigkeit in der Indexberechnung.

Panel 2: Indexbewertung

Die Indexsteuerung ist das bestimmende Thema im Panel 2 der Indexbewertung. Hier wird beispielsweise untersucht, in welchen Abständen die Zusammensetzung des Index überprüft und gegebenenfalls angepasst wird.

Panel 3: Indexberechnung

Das Vorgehen bei der Indexberechnung rückt Scope im Panel 3 in den Fokus. Ein wichtiges Qualitätskriterium ist hier die mögliche Reinvestition von Dividenden, die die Mitgliedsunternehmen ausschütten. Des weiteren wird die Handelsqualität anhand der Häufigkeit der Kursstellung beurteilt. Die Scores, die die Indizes in den einzelnen Panels erreichen, werden schließlich zu einem Endergebnis verdichtet. Auf www.scope-indexfonds.de kann dieses anhand der Sterneanzahl abgelesen werden.

Bewertung der Indexprodukte

Diese Sterne-Bewertung des Index fließt als eines von drei Panels auch in die Bewertung von Indexprodukten ein, die zu dieser Benchmark verfügbar sind, und wird darin mit 35 Prozent gewichtet. Die Überlegung dahinter: „Die Qualität des Indexfonds kann nur so gut sein wie der Index, den er nachbildet. Aus diesem Grund bleibt unser Rating nicht bei der Prüfung der Fondskonstruktion stehen“, erklärt Perovic.

Das größte Gewicht (40 Prozent) innerhalb der Bewertung von ETFs und Indexzertifikaten nimmt jedoch die Produktqualität ein. In erster Linie wird dazu die Abweichung des Produkts vom Referenzindex gemessen. Hier spielt die Replikationsmethodik eine entscheidende Rolle: Insgesamt bilden aktuell knapp 40 Prozent der bewerteten Produkte ihr Underlying vollständig ab. Gut 60 Prozent der ETFs setzen dagegen Swaps ein. Der Einsatz von Derivaten führte im Durchschnitt zu deutlich besseren Ergebnissen als sie voll replizierende Produkte erreichen konnten. Wegen des Ausfallrisikos der enthaltenen Derivate werden Swap-basierte Produkte vielfach kritisiert. Jedoch liegen die Scope bekannten Swap-Anteile der Anbieter bei maximal fünf Prozent und damit weit unter dem gesetzlich vorgegebenen Maximalwert von zehn Prozent.

db x-trackers und ComStage übersichern ihre entsprechenden Produkte inzwischen sogar. Als drittes Panel fließt die Informationsqualität mit einem Gewicht von 25 Prozent ins Produkte-Rating ein. Seit dem Fall Lehman sind die Rufe nach mehr Transparenz von Finanzprodukten lauter geworden. Daher überprüft Scope das Informationsangebot, das Emittenten zu den Produkten zur Verfügung stellen, genau. Und im Fall von Indexzertifikaten spielt auch die Bonität des Emittenten eine gewichtige Rolle in diesem dritten Panel.

Ausweitung der ETF-Ratings geplant

Die Anzahl der nach dieser Methode bewerteten ETFs entspricht bereits knapp der Hälfte der auf Xetra gelisteten Produkte. Die nächste Ratingstaffel mit weiteren 200 Produkten soll im vierten Quartal folgen. Bis zum Jahresende will Scope außerdem auch die Management-Qualitäten der Anbieter bewerten. Die gesamten Ergebnisse der ersten Ratingstaffel hat Scope in der umfassenden Studie „Exchange Traded Funds – Investmentprodukte ohne Achillesferse?“ veröffentlicht. Diese können Sie auf www.scope-indexfonds.de bestellen.