ETFs als Altersvorsorge - Wege und Lösungsmöglichkeiten

Eine sich ständig vergrößernde Rentenlücke zwingt Sparer, sich bei der privaten Altersvorsorge auch am Aktienmarkt zu orientieren. Durch die vielen intransparenten und teuren Vorsorgekonzepte rücken günstige ETFs immer stärker in den Vordergrund.

Gemeinsam mit den unabhängigen Vorsorgeexperten der aventus finance beleuchtet das EXtra-Magzin in dieser und in den folgenden Ausgaben, wie man ETFs in den verschiedenen Schichten der Altersvorsorge einsetzen kann.

Das seit dem 01.01.2005 geltende Alterseinkünftegesetz hatte deutliche Änderungen für die Altersvorsorge zur Folge. Die Besteuerung der Altersbezüge wurde von der Ertragsanteilsbesteuerung auf die nachgelagerte Besteuerung umgestellt. Dies führt dazu, dass Renten später deutlich höher besteuert werden. Im Gegenzug wurden neue Altersvorsorgebausteine wie die Basisrente (bzw. Rürup-Rente) ins Leben gerufen.

Steuerliche Förderung bei privater Altersvorsorge

Die Altersvorsorge wird seitdem in 3 Schichten (siehe Schaubild) aufgeteilt. In den Schichten 1 und 2 können die Beiträge zum größten Teil steuerlich geltend gemacht werden. Bei der Riester *- Rente bekommt der Anleger zusätzlich einen Zuschuss vom Staat. In den künftigen Ausgaben werden wir Ihnen aufzeigen, wie Anleger die Altersvorsorge staatlich gefördert mit ETFs umsetzen können. Einige Honorarberater wie z. B. die aventus finance bieten spezielle Vorsorgetarife, die langfristiges Sparen zu günstigen Konditionen ermöglicht.

ETFs bestens geeignet

Einige Versicherungen bieten inzwischen die Möglichkeit, ETFs im Rahmen eines Versicherungsmantels einzusetzen. Dies ermöglicht ein Ansparen zu einer deutlich geringeren Kostenbelastung und damit zu einer langfristig besseren Wertentwicklung, als die meisten klassischen fondsgebundenen Versicherungen versprechen. ETFs bieten kein aktives Management, was langfristig einen höheren Ertrag bringt als bei aktiv gemanagten Fonds. Die Vorteile der ETFs in Kombination mit einem Versicherungsmantel liegen auf der Hand:

ETFs sind transparent und einfach

- da sie immer einen Index abbilden und man jederzeit weiß, welche Werte sich darin befinden

- weil die Wertentwicklung des gewählten ETF immer parallel zum Index verläuft

- weil ETFs wie Aktien an der Börse gehandelt werden und die Kurse der ETFs dabei laufend aktualisiert werden

ETFs bieten höhere Rendite

- da durch die passive Abbildung eines Index deutlich weniger Kosten anfallen als bei aktiv gemanagten Fonds

- da man mit ETFs in voller Höhe an den Dividendenausschüttungen partizipiert

ETFs passen zu jedem Anleger

- da man in diverse Anlageklassen wie Aktien, Renten, Rohstoffe und Immobilien investieren kann

- weil man die Anlagestrategie auf sicherheitsorientierte oder risikofreudige Anleger ausrichten kann

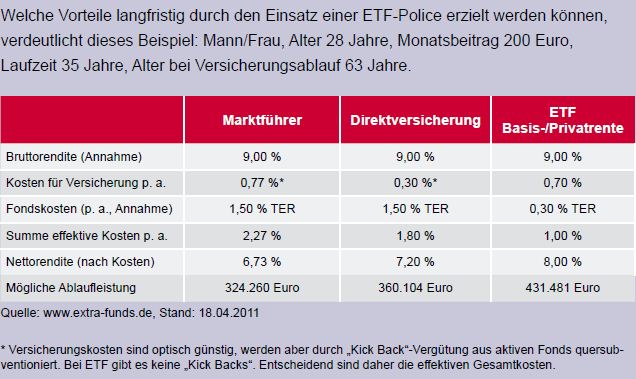

Darüberhinaus bieten ETFs im Rahmen eines Versicherungsmantels für die Altersvorsorge einen weiteren entscheidenden Vorteil gegenüber der Direktanlage in einen Sparplan – das Vermeiden der Abgeltungssteuer. Nutzt man für die Geldanlage ein reguläres Depot und schichtet von Zeit zu Zeit innerhalb diesem die jeweiligen Anlagen um, so löst man bei jedem dieser Vorgänge (vorausgesetzt, es entstehen Gewinne) die Abgeltungssteuer aus. Bei Umschichtungen im Rahmen eines Versicherungsmantels wird die Abgeltungssteuer umgangen. Bisher wurde diese Lösung von den meisten Sparern auch aufgrundder hohen Kosten des Versicherungsmantels abgelehnt bzw. reduzierten die Kosten des Versicherungsmantels diesen positiven Effekt. Inzwischen gibt es jedoch kostengünstige Lösungen, die durchaus Sinn ergeben. Ebenso können durch die Nutzung eines Versicherungsmantels die steuerlich geförderten Altersvorsorgemöglichkeiten mit der Nutzung von ETFs in der Anlage verbunden werden.

Überblick über die staatlichen Vergünstigungen

Um in den Genuss der vollen staatlichen Begünstigungen zu kommen, müssen bei den ETF-Versicherungen je nach Durchführungsschicht einige Voraussetzungen berücksichtigt werden. In den nächsten Ausgaben zeigen die Spezialisten von aventus finance, welche Besonderheiten man bei den jeweiligen Durchführungswegen beachten muss. Sie zeigen auf, welche Vorteile und Chancen, aber auch welche Nachteile die jeweiligen Lösungen bieten.

Günstige Tarife nur gegen Gebühr

Man mag sich trotz der vielen Vorteile über die geringe Verbreitung der ETF-Policen wundern. Der Hintergrund ist, dass die Policen meist keinerlei Provisionen für Vertriebe beinhalten und somit für den klassischen Versicherungsmakler völlig uninteressant sind. Einer der Initiatoren und großer Befürworter der günstigen ETF-Policen ist der Verbund Deutscher Honorarberater. Dieser hat mit verschiedenen Versicherungsgesellschaften eigene Honorarberater-Tarife entwickelt und nutzt dabei u. a. die günstigen Indexfonds.

Exklusiv für Honorarberater

Bezogen werden können diese Verträge nur bei Honorarberatern, die durch den Verbund Deutscher Honorarberater (VDH) lizenziert wurden. Die Experten von aventus finance beraten ihre Kunden vollkommen objektiv und neutral rein auf Honorarbasis. Dies erklärt auch, warum aventus finance als ETF-Experte in seiner Anlageberatung verstärkt auf ETFs setzt. Hier bestimmt der Anspruch des Kunden die Beratung und nicht der Provisionsanspruch des Beraters. ETF-Versicherungsverträge gibt es derzeit von der InterRisk, von Condor und von der Fortis. Teilweise wurden diese Versicherungen exklusiv für Mitglieder des Verbundes Deutscher Honorarberater (VDH) aufgelegt. Wie die verschiedenen Versicherungstarife im Detail funktionieren, werden wir in unseren nächsten Ausgaben genau erläutern. Wir beleuchten dabei die ETF-Basisrente. Wie funktioniert sie, welche Möglichkeiten der staatlichen Förderung gibt es, wie hoch sind die Maximalbeträge und wie werden diese gefördert? Zuletzt beleuchten wir das verfügbare ETF-Angebot und welche Anbieter diese Produkte anbieten.