Langfristiges Investieren - Timing nahezu bedeutungslos

Laut einer Studie der DWS ist Timing bei langfristigen Kapitalanlagen nahezu bedeutungslos.

Die Frage nach dem richtigen Ein- und Ausstiegszeitpunkt beschäftigt Anleger seit jeher. Sind die Kurse nicht schon wieder zu weit enteilt, um noch zu kaufen? Oder gilt es, bereits jetzt die Notbremse zu ziehen, um nach den ersten zehn Prozent nicht noch weiteres Geld zu verlieren? Einer Studie des DWS Global Research Institute zufolge handelt es sich dabei jedoch um weitgehend unbegründete Sorgen. Die Untersuchung mit dem Titel ‚Multi-Asset Long View‘ kommt zu dem Ergebnis, dass der Einstiegszeitpunkt bei langfristigen Kapitalanlagen nahezu irrelevant ist“, sagt Christian Hille, Global Head of Multi-Asset bei der DWS.

Langfristig erhält der Anleger die Risikoprämie einer Anlageklasse

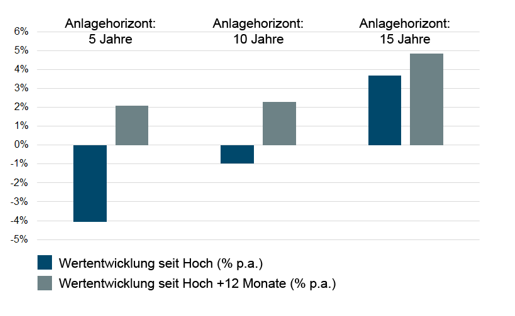

Dies zeigt beispielsweise der Blick auf zwei theoretische Anlagen am US-Aktienmarkt, der durch die Total-Return-Variante des S&P-500-Index repräsentiert werden soll. Der erste Kauf findet Ende April 2000 herum statt, einem Zeitpunkt, zu dem US-Aktien so teuer waren, wie sie es bis gegen Ende 2007 nicht mehr sein sollten. Auf solch hohem Bewertungsniveau einzusteigen, müsste eigentlich eine schlechte Anlageentscheidung gewesen sein. Und tatsächlich: Auf Sicht von fünf Jahren ist ein Minus von vier Prozent p.a. die Folge, binnen zehn Jahren liegt der Verlust immerhin noch bei durchschnittlich knapp einem Prozent (siehe Abbildung).

Doch wie hat sich ein Investment entwickelt, das zwölf Monate später zu deutlich niedrigeren Kursen getätigt wurde? Mit einem Zuwachs von gut zwei Prozent p.a. erweist sich der spätere Einstiegszeitpunkt auf Sicht von fünf und zehn Jahren als die weitaus bessere Wahl. Bei einem Anlagehorizont von 15 Jahren ist der Einstiegszeitpunkt hingegen weitgehend irrelevant für die Wertentwicklung. Selbst ein Anleger, der auf dem Hoch gekauft hat, kann sich über einen jährlichen Zuwachs von 3,7 Prozent freuen.

„Über einen langen Investmenthorizont hinweg spiegelt die Wertentwicklung die fundamentalen Rahmenbedingungen wider. Für den Anleger bedeutet das, dass er weitgehend unabhängig vom Einstiegszeitpunkt die Risikoprämie einer Anlageklasse erhält. Das sehen wir am Beispiel der US-Börsen, das gilt aber auch für alle anderen Aktienmärkte und Anlageklassen“, erklärt Hille.