Immobilien-ETFs – Besonderheiten und Risiken

Seitdem es möglich ist, in Immobilien auch in Form von Fonds zu investieren, hat diese Anlageform viele Anhänger gefunden. Verschiedene internationale oder europäische ETFs sind inzwischen in Deutschland verfügbar. Wie sich der Markt dafür entwickeln wird und welche Besonderheiten er birgt, hängt von verschiedenen Faktoren ab.

Die günstigen Bauzinsen und verschiedene Impulse der Europäischen Zentralbank (EZB) haben den Immobilienmarkt in den letzten Jahren ordentlich in Schwung gebracht. Vor allem in Großstädten und Ballungszentren wird neuer Wohnraum gebraucht. Mit einem ETF kann die Branche entsprechend unterstützt und von der positiven Entwicklung profitiert werden. Das Geschäft bringt dabei jedoch verschiedene Eigenheiten mit sich.

In Immobilien investieren

Durch die hohe Nachfrage nach Wohnraum haben sich die Preise stets nach oben entwickelt. Der Bedarf ist ungebrochen groß und vor allem in urbanen Gebieten immer noch größer als das vorhandene Angebot. Auch für die Zukunft wird die Erfordernis von mehr verfügbaren Immobilien prognostiziert.

„Die Immobilie hat als Anlageklasse für institutionelle Investoren in letzter Zeit ganz klar an Wichtigkeit zugenommen“, so Kai Braun – Partner bei Ernst & Young Business Advisory Services. Im Rahmen einer Studie wurden vom Luxemburger Fondsverband die Nachfrage verschiedener institutioneller Anleger für verschiedene Finanzprodukte erfasst.

2014 gab es in Deutschland einen Anstieg der Investitionen in Gewerbeimmobilien um rund 30 Prozent. Weltweit lag der Anstieg im selben Jahr bei etwa 15 Prozent.

Aus verschiedenen Gründen hat die Geldanlage in Immobilien gewisse Vorteile gegenüber anderen Investitionsformen:

- Die derzeitige Zinspolitik stellt für Anleger einen hohen Anreiz für Investitionen in den Immobilienmarkt dar. Seit 2015 stieg die Neubau-Tätigkeit stetig an. Wie sich die Bauzinsen bei der aktuellen Lage allerdings entwickeln werden, lässt sich nur erahnen. Durch verschiedene Einflüsse sind sowohl steigende als auch weiter sinkende Szenarien denkbar. Fakt ist jedoch, dass weiterhin verstärkt neuer Wohnraum geschaffen werden muss.

- Sachwerte sind auch bei steigender Inflation besser geschützt und nicht so stark von Schwankungen auf dem Kapitalmarkt abhängig wie nicht greifbare Investitionswerte.

- Zwischen dem Immobilienmarkt und der Entwicklung von Anleihen oder Aktien gibt es nur wenige Zusammenhänge. Für Ersteres sind noch ganz andere Einflüsse ausschlaggebend, die für den Aktienmarkt nicht von Bedeutung sind. Vor allem der Standort spielt eine wichtige Rolle. In einigen ländlicheren Gebieten ist etwa eher mit einem Preisverfall zu rechnen. Dies wird bei den Immobilien-ETFs jedoch berücksichtigt.

Für Kleinanleger ist der „Umweg“ über einen ETF eine gute Lösung, dennoch von der positiven Marktentwicklung bei den Immobilien profitieren zu können. Auch offene Immobilienfonds und die Sonderform der ETFS, die REITs (Real-Estate-Investment-Trust) sind eine Möglichkeit. Im Vergleich zu Aktien- oder Rentenanleihen sind Immobilien vor allem für konservative Investoren eine beliebte Alternative.

Kriterien für Immobilien-ETFs

Verschiedene ETFs legen auf eine Mischform zwischen Wertpapieranleihen und Investitionen in verschiedene Immobiliengesellschaften. REITs hingegen beschränken sich dabei auf die Beteiligung an börsennotierten Unternehmen, die sich als Kapitalgesellschaft um Besitz und Verwaltung von Immobilien kümmern.

In Deutschland sind die Immobilien ETFs noch relativ neu. Erst seit 2007 kann damit hierzulande gearbeitet werden. Die besonderen gesetzlichen Bedingungen machen die Anlageart vor allem für Privatanleger interessant. Im Gegensatz zum direkten Immobilieninvestment fallen so Instandhaltungskosten weg und es liegt eine höhere Liquidität vor.

Für die REITs ist eine Fremdkapitalquote von maximal 55 Prozent vorgegeben. Die Mindestausschüttungsquote für in Deutschland notierte REITs ist auf 90 Prozent festgelegt. Die Gewinne werden dabei hauptsächlich durch Mieteinnahmen und die Wertsteigerung der Immobilienobjekte erzielt. Bei der Versteuerung sind Unternehmen weiterhin auf der begünstigten Seite und werden bei den meisten ETFs nicht belangt. Erst auf Anlegerebene müssen die Ausschüttungen versteuert werden.

Spezielle gesetzliche Regelungen

Spekulation oder Handel mit Immobilien wird bei den REITs vom Gesetzgeber ausgeschlossen. Mindestens 75 Prozent des Gewinns müssen „passiv“ durch Immobilien erwirtschaftet werden. Ebenso müssen diese auch mindestens 75 Prozent des Gesamtvermögens betragen.

Zudem gibt es bestimmte Regelungen, die den Kleininvestor vor einer Übermacht des Einflusses von Großaktionären schützen sollen. Maximal zehn Prozent des Investitionsvolumens darf an letztere verkauft werden. So soll verhindert werden, dass einzelne kapitalstarke Geldgeber einen zu großen Einfluss bei den Aktionärsversammlungen bekommen.

Da private Kleinanleger meist über wenig Fachwissen über die wirtschaftlichen Zusammenhänge des Investment- und Immobiliengeschäft verfügen, sind riskante Investitionen für die eingebundenen Immobilien zusätzlich ausgeschlossen. Da mindestens 90 Prozent der Gewinne ausgeschüttet werden müssen, können diese Überschüsse nicht von den Fondsverwaltungsgesellschaften reinvestiert werden.

Risiken bei Immobilien-ETFs

Die ETFs bieten im Gegensatz zur direkten Investition in eine Immobilie eine weitaus größere Flexibilität. Dennoch sind hier wie auch bei klassischen Immobilienfonds (noch) keine schnellen Transaktionen möglich.

Trotzdem konnten sich verschiedene Produkte in der letzten Zeit gut entwickeln. Der iShares Developed Markets Property Yield ETF (WKN: A0LEW8) beispielsweise konnte in drei Jahren etwa 20 Prozent an Wertzuwachs verbuchen. Mehr als drei Prozent Rendite wurden dabei zuletzt ausgeschüttet. Das Paket enthält etwa zur Hälfte Immobilienanlagen aus den USA.

Ein ETF, der sich ausschließlich auf europäische Immobiliengesellschaften stützt, ist der Amundi FTSE Epra Europe Real Estate ETF (WKN: A0X9S1). Hier konnten sogar über 30 Prozent an Wertzuwachs verzeichnet werden. Die Rendite war vergleichbar mit dem oben genannten Beispiel von iShares.

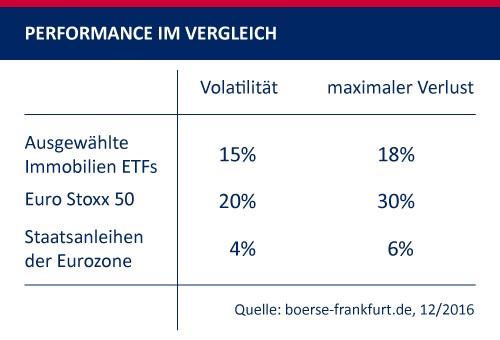

Über den Betrachtungszeitraum waren allerdings heftige Kursschwankungen zu beobachten. Diese liegen bei den immobilienlastigen ETFs immer noch weitaus höher als beim direkten Investment oder bei offenen Immobilienfonds. In den drei Jahren betrug die Standardabweichung für die beiden Produkte etwa 15 Prozent.

Unterschiedliche Ausrichtungen

Je nachdem wie die ETFs ausgerichtet sind unterscheiden sich auch die Risiken, die Einschätzbarkeit und auch die Renditen. Grundsätzlich sind die drei Morningstar-Kategorien für Immobilienaktien vertreten:

- Global

- Eurozone

- Europa

- Nordamerika

Dabei liegt der Fokus auf einer regelmäßigen Dividendenausschüttung (meist vierteljährlich). Auch bei der Art der integrierten Immobilien gibt es gewisse Unterschiede. Je nach Produkt sind sowohl private Wohnflächen vertreten als auch gewerblich genutzte Immobilien wie Verkaufsflächen oder Einkaufszentren. Letztere sind zusätzlich vom jeweiligen Konjunkturzyklus abhängig. Die jeweiligen Anteile schwanken dabei je nach Fond.

Bei Vergleich verschiedener größerer ETFs mit Dividendenfokus zeigt sich die unterschiedliche Gewichtung und Zusammensetzung der Anlagewerte:

iShares STOXX Europe 600 Real Estate ETF (WKN: A0Q4R4)

- Seit 2006

- Nur 26 Aktien insgesamt

- 28 Prozent Großbritannien, ca. 28 Prozent Frankreich, ca. 20 Prozent Deutschland

- 40 Prozent Immobilien- und Grundstücksverwaltung, ca. 35 Prozent Retail, ca. 22 Prozent Industrie- und Bürogebäude

SPDR Dow Jones Global Real Estate UCITS ETF (WKN: A1J3PB)

- Seit 2012

- 62 Prozent US-amerikanische Aktien

- Aktien auch Aktien aus Hong Kong, Singapur und Australien

iShares Developed Markets Property Yield UCITS ETF

- Seit 2006

- Immobilien Aktienfonds und REITs (international)

- 58 Prozent US-amerikanische Aktien

- Zusammensetzung nach verschiedenen Währungen: ca. 59 Prozent US Dollar, ca. 9 Prozent Euro

Mortgage-REIT ETFs

Momentan liegen die Renditen reiner Immobilien ETFs stets etwas unter den Werten des Gesamtmarktes, so ein Vergleich von Comdirect * (iShares Dev Prop mit MSCI World). Wer hier etwas höhere Renditen sucht, könnte sich die amerikanischen Mortgage-REIT ETFs näher ansehen. Hier werden die Gewinne unter anderem auch durch den Handel mit Hypothekendarlehen generiert.

Die teilweise zweistelligen Renditen bringen jedoch auch direkt wieder ein weitaus höheres Risiko mit sich. Solche Geschäfte sollten deshalb eher als Ergänzung zum Basisportfolio getätigt werden. In welchen Punkten sich die Mortgage-REIT ETFs genau von den regulären unterscheiden, kann hier nachgelesen werden.