It's the liquidity, stupid

Die Finanzmärkte schlagen in diesen Tagen eine merkwürdige Volte. Da gibt es in Sachen Eurokrise überwiegend schlechte Nachrichten. Gleichzeitig haussieren die Aktienmärkte auf dem Kontinent aber wie selten zuvor. Die Risikobereitschaft der Anleger hat sich deutlich erhöht. Was ist da los?

Angefangen hatte die Kursrallye ausgerechnet an dem Tag, als die griechische Regierung den Schuldenschnitt für die privaten Investoren deutlich schärfer vollzog als erwartet. Die Regierung in Athen nahm nicht nur das, was ihr freiwillig angeboten war. Sie enteignete darüber hinaus auch die Anleger, die sich an dem Angebot nicht beteiligten. Insgesamt handelt es sich um einen Betrag von EUR 140 Mrd. privates Geld. Und noch schlimmer: Die Finanzminister des Euroraums gaben dazu ihr Plazet. Ich vermute, dass Griechenland damit auf Jahre vom privaten Kapitalmarkt abgeschnitten ist. Zudem ist es eine Einladung für andere Staaten (zum Beispiel Portugal), auch ihrerseits einen Schuldenschnitt zu versuchen.

Gleichzeitig gab die Troika des IWF, der EU und der EZB eine erneut schlechte Bewertung des Reformprozesses in Griechenland bekannt. Nachdem das zweite Rettungspaket gerade freigegeben war, wird jetzt schon wieder über ein drittes gesprochen. Spanien kann sein ehrgeiziges Sparziel (4,4 % Haushaltsdefizit für 2012) nicht erreichen. Das Ziel wird auf 5,3 % angehoben.

Die Aktienmärkte scheinen sich an all dem jedoch nicht zu stören. Der deutsche DAX erhöhte sich seit dem griechischen Schuldenschnitt um 3,8 % auf über 7.100 Punkte. Der italienische Aktienmarkt FTSE MIB stieg um 2,2 %. Die Rendite 10-jähriger Bundesanleihen nahm um 25 Punkte auf über 2 % zu. Das bedeutet, dass Anleger aus dem sicheren Hafen der Bonds herausgehen und wieder größere Risiken nehmen wollen. Der Goldpreis ermäßigte sich um 3 % auf USD 1.650 je Feinunze. Nur der Devisenmarkt mochte die Hausse nicht mitmachen. Der Euro blieb bei USD 1,31.

Einige Beobachter erklärten die Entwicklung mit guten Konjunkturdaten aus Amerika. Das US-Wachstum dürfte in diesem Jahr bei ordentlichen 2,5 % bis 3 % liegen, deutlich besser als die Stagnation und sogar leichte Rezession in Europa. Das wird dem europäischen Export helfen. Es verbessert die Stimmung auf den Märkten. Aber warum steigen dann die Aktienkurse in den USA so viel weniger als in Europa (Dow seit Jahresanfang um 7,9 % verglichen mit dem DAX um 19 %)? Das passt nicht zusammen.

Andere erklären die Hausse mit der Hoffnung auf ein Ende der Eurokrise. Der griechische Schuldenschnitt hat entgegen vielen Erwartungen zu keinen größeren Verwerfungen geführt. Die europäischen Staats- und Regierungschefs lehnten sich bei der Unterzeichnung des Fiskalpakts in Brüssel zufrieden zurück und meinten, sie könnten sich jetzt erstmals seit langem wieder mit dem normalen Geschäftsgang in Brüssel beschäftigen. Tatsächlich sind wir jedoch noch weit vom Ende der Eurokrise entfernt. Der Fiskalpakt muss noch ratifiziert werden, was noch mit einigen Schwierigkeiten verbunden sein wird. Es gibt noch kein ordentliches Wachstum. Die Integration der Fiskal- und Wirtschaftspolitik hat noch gar nicht richtig begonnen. Der Rettungsschirm ist für größere Länder wie Spanien oder Italien zu klein. Im Übrigen stehen für April/Mai Wahlen in Athen an und niemand weiß, was da passieren kann.

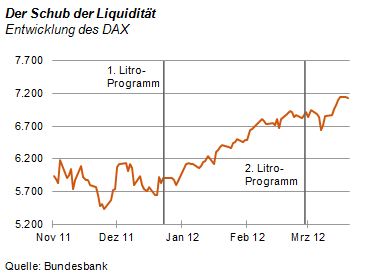

Die einzig überzeugende Erklärung für die steigenden Aktienkurse in Europa ist die Aufblähung der Liquidität. In Abwandlung des berühmt gewordenen Spruchs des früheren amerikanischen Präsidenten Bill Clinton nach seiner Wahl 1992 könnte man sagen: It’s the liquidity, stupid. Die Grafik zeigt, dass die Aktienkurse unmittelbar nach dem ersten großen Tender für 3-Jahresgeld zu 1 % Zins * Ende Dezember stark angestiegen sind. Anfang März kam der zweite Tender und danach bekamen die Kurse noch einmal einen Schub. Wenn sich die Entwicklung jetzt weiter so wie nach der ersten Geldspritze vollziehen würde, wären der DAX Ende April bei über 8.000.

Die einzig überzeugende Erklärung für die steigenden Aktienkurse in Europa ist die Aufblähung der Liquidität. In Abwandlung des berühmt gewordenen Spruchs des früheren amerikanischen Präsidenten Bill Clinton nach seiner Wahl 1992 könnte man sagen: It’s the liquidity, stupid. Die Grafik zeigt, dass die Aktienkurse unmittelbar nach dem ersten großen Tender für 3-Jahresgeld zu 1 % Zins * Ende Dezember stark angestiegen sind. Anfang März kam der zweite Tender und danach bekamen die Kurse noch einmal einen Schub. Wenn sich die Entwicklung jetzt weiter so wie nach der ersten Geldspritze vollziehen würde, wären der DAX Ende April bei über 8.000.

Natürlich ist das fundamental nicht abgesichert. Es müssen einige technische Marken überwunden werden, die zu Unsicherheit bei den Anlegern führen. Darüber hinaus kann es im weltpolitischen Umfeld zu Problemen kommen mit entsprechenden negativen Auswirkungen auf die Rohstoffpreise. Chinas Wachstum kann sich stärker abschwächen. Irgendwann fällt die Blase in sich zusammen. Aber Kursanstieg ist Kursanstieg. Das Geld ist erst einmal für drei Jahre im Markt. Es ist bisher erst zu einem Teil ausgegeben, wie sich an den hohen Beständen in der Einlagenfazilität zeigt.

Der Anleger kann sich erst einmal freuen. Ich glaube, dass die Aufwärtsbewegung an den Aktienmärkten weitergehen wird. Das muss nicht nur in Deutschland sein. Sehen Sie sich auch die Märkte in Südeuropa an, die von den Reformen profitieren müssten (beispielsweise Italien). Es ist aber eine Hausse, die vom Anleger starke Nerven erfordert. Er kann sich nicht auf Fundamentaldaten verlassen, sondern nur auf Liquidität. Es gibt Befürchtungen, dass die langfristigen Zinsen jetzt wieder stärker anziehen könnten. Natürlich ist der gute Aktienmarkt eine wichtige Konkurrenz zu den Renten. Aber unter den Bedingungen extrem hoher Liquidität ist es unwahrscheinlich, dass die Renditen für deutsche Staatsanleihen weiter deutlich steigen.