Mit ETFs Rente von 1.000 Euro pro Monat – die Anleitung zum Selbermachen

Mit ETFs Rente sichern: Wer eine Zusatzrente von 1.000 Euro monatlich benötigt, findet hier alle wichtigen Infos, die man benötigt. Inklusive einem sehr guten Rechner!

Das gesetzliche Rentensystem steht auf unsicheren Beinen. Die Anzahl an Arbeitnehmern, die für die Beiträge von einem Rentner verantwortlich sind, steigt kontinuierlich an und liegt mittlerweile schon bei 52 Rentnern pro 100 Beitragszahler (0,52). Bis 2033 soll dieser Wert auf 0,68 steigen – das zeigt eine kürzlich veröffentlichte Studie des statistischen Bundesamtes.

Daraus lässt sich ableiten, dass auch das Rentenniveau alles andere als sicher ist. ETFs sind in den vergangenen Jahren zur beliebten Lösung für Privatanleger geworden – ob „klassisch“ oder unter einem Versicherungsmantel. Aber mit ETFs Rente sichern – ist das überhaupt möglich?

Beispiel: 80 Jahre Lebenserwartung, 19 Jahre Rentenzeit

Aktuell kann damit gerechnet werden, dass vom ursprünglichen Nettoeinkommen nur noch ca. 45 Prozent zur Verfügung steht. Bei einer durchschnittlichen Rentenzeit von 19 Jahren müssen wir dafür sorgen, dass wir in dieser Zeit mit unserer privaten Altersvorsorge unserer Rentenlücke schließen.

Haben wir also bis dato ein Nettoeinkommen von 3.000 Euro erzielt, bleiben uns im Rentenalter nur noch 1.350 Euro. Liegen unsere Lebenshaltungskosten (Miete, Essen, Versicherungen etc.) bei 2.350 Euro, so müssen wir die zusätzlichen 1.000 Euro aus der privaten Vorsorge beziehen, um unseren Lebensstandard halten zu können. Wie genau das mit ETFs möglich ist, erfahren Sie jetzt.

Mit ETFs Rente von 1.000 EURO – so gelingt es Ihnen

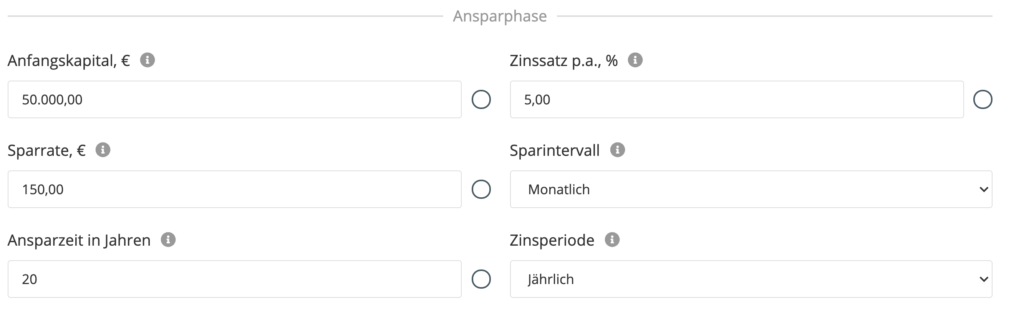

Wie viel Anlagekapital Sie brauchen, um sich 19 Jahre lang 1.000 Euro monatlich auszahlen zu können, ist abhängig von der Rendite und den Kosten ihrer Geldanlage. Zudem spielt natürlich die Dauer der Anlage eine große Rolle. Wer bereits 50.000 Euro auf der hohen Kante hat, muss nur noch 20 Jahre lang 150 Euro pro Monat zur Seite legen, um das Kapital anzusparen, sich 19 Jahre lang 1.000 Euro pro Monat auszahlen zu können aus seinem Depot. Voraussetzung dafür: ein durchschnittlicher jährlicher Zinssatz von 5 Prozent netto nach Kosten.

Die Berechnungen haben wir in unserem extraETF– Vorsorgerechner vorgenommen.

Die obige Grafik zeigt sowohl die Anspar- als auch die Entnahmephase. Ab dem 20. Jahr beginnt die Auszahlung der 1.000 Euro pro Monat. In diesem Beispiel gehen wir davon aus, dass das Geld komplett verzehrt wird. Zudem wird das Geld in der Entnahmephase mit 2 Prozent verzinst.

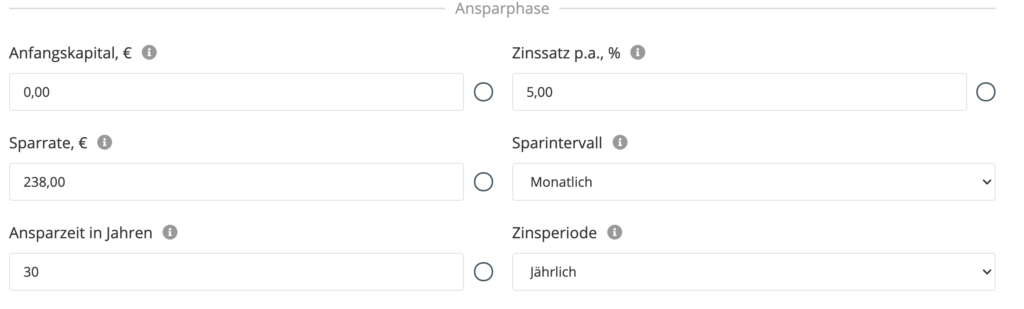

Wer zu Beginn der Ansparphase noch kein Kapital hat, kann jedoch ebenfalls das Ziel von 1.000 Euro Rente erreichen. Der Hebel: Man erhöht die monatliche Sparrate und die Anspardauer. Wer 30 Jahre lang 238 Euro pro Monat zu einem durchschnittlichen Zinssatz von 5 Prozent jährlich anlegt, erreicht ebenfalls das Ziel. Man kann sich in der Entnahmephase also 19 Jahre lang 1.000 Euro auszahlen.

In der unten stehenden Tabelle finden Sie eine komplette Übersicht der unterschiedlichen Szenarien für den Fall, dass Sie ihr Kapital in dem Zeitraum von 19 Jahren komplett verzehren. Das bedeutet, dass Sie nach den 19 Jahren kein Kapital mehr zur Verfügung haben. Wie Sie sehen, hat der Zinssatz während der Entnahmephase ebenfalls Einfluss darauf, wie viel Kapital man benötigt, um sich in der Entnahmephase die Rente von 1.000 Euro auszahlen lassen zu können.

| Rendite | 1 Prozent | 2 Prozent | 3 Prozent | 4 Prozent | 5 Prozent | 6 Prozent | 7 Prozent |

|---|---|---|---|---|---|---|---|

| Kapital | 212.760 Euro | 198.959 Euro | 186.437 Euro | 175.056 Euro | 164.695 Euro | 155.243 Euro | 146.607 Euro |

| Quelle: Vorsorgerechner extraETF.com | |||||||

Natürlich kann es sein, dass Sie länger als 19 Jahre in Rente sind. In dem Fall sollten Sie sich einen Puffer ansparen, den Sie im Zweifel einfach an Ihre Kinder vererben können. Die Alternative ist ein Auszahlplan ohne Kapitalverzehr. In dem Fall erhalten Sie die 1.000 Euro ausschließlich aus Dividendenzahlungen und Kursgewinnen. Das erfordert logischerweise eine deutlich höhere Kapitalbasis.

| Tipp: Sie möchten vorsorgen? Hier gelangen Sie zum unserem neuen Vorsorgerechner. |

Mit ETFs Rente sichern: Worauf sollten Sie achten?

Wer 30 Jahre lang konsequent 300 Euro anlegt, verschafft sich im Alter viele Freiheiten. Es genügt ein breit gestreutes ETF-Portfolio bestehend aus dem Weltindex (Aktien), Anleihen, Rohstoffen und Gold zur Krisenabsicherung. Das Allwetter-Portfolio von Ray Dalio, was ich privat für meine Altersvorsorge nutze, hat in den vergangenen 20 Jahren eine durchschnittliche Rendite von 7 Prozent erzielt.

Aufgrund der breiten Streuung ist die Wertentwicklung deutlich schwankungsärmer als bei einem reinen Aktienportfolio. Je nach Riskotragfähigkeit kommt auch ein reines Aktienportfolio oder ein 60/40-Mix aus Aktien und Anleihen in Frage.

Für Anleger, die keine Lust haben sich um ihre Altersvorsorge zu kümmern, eignen sich auch Robo-Advisor, die den Anlageprozess übernehmen. Hier müssen Anleger jedoch höhere Kosten in Kauf nehmen (im Durchschnitt ca. +0,45 Prozent), die ihre Rendite schmälern und demnach den erforderlichen Anlagezeitraum verlängern.

Fazit

Mit ETFs Rente sichern? Ja, das ist absolut möglich. Eine Zusatzrente von 1.000 Euro sind mit ETFs in jedem Fall drin. Wichtig ist, dass Sie sich bewusst machen, wie viel Sie im Alter zusätzlich zum Leben brauchen. Darauf aufbauend können Sie Ihre Geldanlage ausrichten.

Wichtig bleiben wie immer eine breite Diversifikation und ein langfristiger Anlagehorizont. Richten Sie sich in jedem Fall einen Sparplan ein – dieser diszipliniert Privatanleger und automatisiert den Vermögensaufbau. Je mehr Sie ansparen, desto größer die Freiheiten im Alter.

Als Modell empfehle ich einen Auszahlplan ohne Kapitalverzehr, um hier dem Dilemma zu entkommen, dass Sie zu wenig ansparen und plötzlich vor einer großen Kapitallücke stehen.