Preisgefahren: Basis-Effekte und mehr

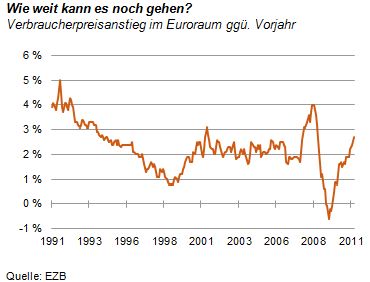

Die Inflation ist wieder ein Thema. Nicht die große Hyperinflation, die Anleger vor einem Jahr im Zusammenhang mit der hohen Staatsverschuldung fürchteten. Es geht vielmehr um eine schleichende Geldentwertung im Zusammenhang mit dem Konjunkturaufschwung. Im Euroraum und in den USA erhöhte sich das Preisniveau zuletzt um 2,7 %, in China um 5,4 %, überall mit aufwärts gerichteter Tendenz. Nur in Großbritannien hat sich der Preisanstieg zuletzt etwas verlangsamt. Er lag jedoch immer noch bei 4 %. Auf was müssen wir uns in den nächsten Monaten einstellen?

Zunächst Entwarnung: Die aktuelle Inflationsbeschleunigung sieht gefährlicher aus als sie ist. Sie beruht nämlich in erster Linie auf negativen Basis-Effekten. Im letzten Jahr sind die Preise von März bis November fast gar nicht gestiegen. Zum Teil sind sie sogar gefallen. Wenn sie jetzt von Monat zu Monat nur mit einer Jahresrate von 2 % nach oben gehen (also in einem durchaus akzeptablen Rahmen), dann erhöht sich die Preisveränderung gegenüber dem Vorjahr allein aufgrund des Basis-Effekts bis auf 3 % und mehr. Danach bildet sie sich aber auch wieder ohne irgendwelche Gegenmaßnahmen auf 2 % zurück.

Die Spekulation spielt bei den Ölpreissteigerungen eine große Rolle

An sich könnte man daher sagen: Was regen wir uns über die derzeitige Preissteigerung so auf? Sie ist sowieso nur temporär. Leider ist das nur die halbe Wahrheit. Es gibt daneben auch noch wirkliche Inflationsquellen. Die Ölpreise sind seit Jahresbeginn um 30 % auf USD 120 je Barrel (gemessen am Nordseeöl Brent) gestiegen. Ein Ende ist noch nicht abzusehen. Im Jahre 2008 haben sie sich auf USD 150 je Barrel erhöht. Damals nahm die Verbraucherpreissteigerung im Euroraum auf über 4 % zu. Natürlich spielt bei den Ölpreissteigerungen auch die Spekulation eine Rolle. Zeichen dafür ist, dass die Öllager inzwischen sehr voll sind. Irgendwann wird sich das zurückbilden. Aber niemand weiß, wann das der

Fall ist und ob das Öl nicht inzwischen negative Zweitrundeneffekte auf Löhne und andere Preise auslöst.

Die deutsche Wirtschaft wächst schneller als die Kapazität

Die Nahrungsmittelpreise sind im März erfreulich gefallen. Inzwischen ziehen sie aber wieder an (außer Zucker). Angesichts der Abhängigkeit  dieser Preise vom Wetter kann niemand sagen, ob sich der Aufwärts- oder der Abwärtstrend fortsetzt. Auch im Inland braut sich manches zusammen. In Deutschland wächst die Wirtschaft schneller als die Kapazität. Damit haben die Unternehmen mehr Möglichkeiten, Kostensteigerungen auf die Verbraucher zu überwälzen. Das wird in Zukunft sogar noch zunehmen. Denn selbst wenn sich das gesamtwirtschaftliche Wachstum im kommenden Jahr verringert, bleibt es doch mit 2 % deutlich über dem Potenzialwachstum, also dem Wachstum, das aufgrund von Kapital, Arbeit und technischem Fortschritt möglich ist.

dieser Preise vom Wetter kann niemand sagen, ob sich der Aufwärts- oder der Abwärtstrend fortsetzt. Auch im Inland braut sich manches zusammen. In Deutschland wächst die Wirtschaft schneller als die Kapazität. Damit haben die Unternehmen mehr Möglichkeiten, Kostensteigerungen auf die Verbraucher zu überwälzen. Das wird in Zukunft sogar noch zunehmen. Denn selbst wenn sich das gesamtwirtschaftliche Wachstum im kommenden Jahr verringert, bleibt es doch mit 2 % deutlich über dem Potenzialwachstum, also dem Wachstum, das aufgrund von Kapital, Arbeit und technischem Fortschritt möglich ist.

Hohe Inflationsraten in Südeuropa

In Südeuropa gibt es diese konjunkturellen Effekte nicht. Allerdings fallen hier Preiserhöhungen durch indirekte Steuern oder öffentliche Gebühren im Zuge der Konsolidierung der Staatsfinanzen ins Gewicht. In Griechenland liegt die Inflation derzeit bei 4,9 %, in Portugal bei 3,6 %, in Spanien bei 3,0 %. Auf den gesamten Euroraum gerechnet erhöhen diese administrierten Preiserhöhungen die Inflationsrate um 0,3 bis 0,4 Prozentpunkte.

Diese Preissteigerungen in den Peripherieländern sind auch insofern ein Problem, weil sie die Wiedergewinnung der Wettbewerbsfähigkeit in diesen Ländern behindern. Jahrelang waren die Preise dort stärker als in Deutschland gestiegen, weil sie über ihre Verhältnisse gewirtschaftet hatten. Jetzt setzt sich das fort, weil sie Geld eintreiben müssen. Lediglich bei den Lohnstückkosten holen die Peripherieländer gegenüber Deutschland auf. Hier ist aber noch ein langer Weg zu gehen.

Die jährliche Lohnerhöhung dürfte leicht über 3 Prozent liegen

Was der Inflation hilft, sind derzeit die Löhne. Sie steigen in Deutschland um gut 3 %. Es ist trotz der guten Konjunktur nicht erkennbar, dass sie im Laufe des Jahres wesentlich stärker zunehmen könnten. In der deutschen Chemieindustrie gab es zuletzt zwar einen Abschluss von über 4 %. Er läuft aber länger als ein Jahr. Zudem gibt es keine Einmalzahlungen. Die jährliche Lohnerhöhung liegt also auch bei diesem Abschluss

nur bei etwas über 3 %. Viel deutet darauf hin, dass die Löhne auch in Zukunft eher moderat steigen. Die Gewerkschaften scheinen relativ schwach zu sein, außer vielleicht im öffentlichen Dienst (da aber sind die Kassen leer) oder bei Spezialgewerkschaften wie den Lokführern.

Die sogenannte Kerninflation, auf die die Volkswirte so gerne schauen (statistisch gemessene Inflation abzüglich Energie- und Nahrungsmittelverteuerung) ist nach wie vor niedrig. Sie liegt bei 1,3 %. Sie geht aber deutlich nach oben. Vor einem Jahr war sie nur etwa halb

so hoch.

Für den Anleger

Die Geldpolitik ist in einer schwierigen Lage. Objektiv gesehen sind die steigenden Inflationsraten, zumindest im Euroraum, noch nicht so besorgniserregend. Niemand aber weiß, ob die Preiserwartungen davon nicht doch beeinflusst werden und einen inflationären Prozess auslösen. Zudem gibt es Preisgefahren auf den Rohstoffmärkten und durch die konjunkturelle Entwicklung im Inland. Gehen Sie davon aus, dass die Preise stärker steigen und die Notenbank daher die Zinsen weiter anhebt. Auch die Bond-Renditen werden noch ein Stück ansteigen.