Sutor Bank: Wirtschaftsmacht der Emerging Markets ist bedeutender als ihre Marktkapitalisierung

Die Sutor Bank hat die Wirtschaftskraft von Nationen mit ihrer Marktkapitalisierung verglichen. Mit einem erstaunlichen Ergebnis.

Im Rahmen der Studie hat die Sutor Bank das Bruttoinlandsprodukt mit der Marktkapitalisierung der MSCI Indizes von 22 Industrie- und 22 Schwellenländern verglichen. Diese 44 Länder vereinen insgesamt ca. 99 Prozent der Marktkapitalisierung der Aktien weltweit sowie ca. 90 Prozent der weltweiten Wirtschaftsleistung auf sich. Ausgehend von dieser Basis (=100 Prozent) haben die Schwellenländer einen Anteil an der weltweiten Wirtschaftsleistung von 36,1 Prozent, vereinen aber nur 11,7 Prozent der weltweiten Marktkapitalisierung auf sich. Die Industriestaaten kommen demnach mit einem Anteil an der weltweiten Wirtschaftsleistung von 63,9 Prozent auf einen Anteil an der weltweiten Marktkapitalisierung von 88,3 Prozent.

„Die Auswertung zeigt, dass Schwellenmärkte prinzipiell einen Nachholbedarf bei ihrer Marktkapitalisierung haben. Allerdings bedeutet das nicht automatisch, dass wir in Zukunft nur stetig steigende Kurse in den Schwellenmärkten sehen werden“, erklärt Lutz Neumann, Leiter der Vermögensberatung der Sutor Bank. „Der Vergleich der Wirtschaftskraft bietet jedoch einen hervorragenden Ansatz, um das Risiko-Rendite-Verhältnis im Portfolio zu optimieren“, so Neumann.

USA: Größte Marktkapitalisierung, stärkste Wirtschaftskraft

Die USA vereinen demnach 52,9 Prozent der weltweiten Marktkapitalisierung auf sich, der Wert aller US-amerikanischen Aktien zusammengenommen ist also höher als der aller anderen Aktien weltweit zusammen. Die USA sind zudem noch immer die stärkste Wirtschaftsmacht, wenn auch mit deutlich geringerem Vorsprung. 25,1 Prozent des Welt-Inlandsprodukts werden in den USA erwirtschaftet, allerdings mit sinkendem Anteil. Liefen Marktkapitalisierung und BIP parallel, müssten US-Aktien deutlich weniger Kapital auf sich vereinen. In China dagegen werden 13,8 Prozent des Welt-Inlandsproduktes erwirtschaftet, seine Marktkapitalisierung liegt allerdings bei bescheidenen 2,6 Prozent.

„Es ist nicht unwahrscheinlich, dass die Emerging Markets sich langfristig einen größeren Anteil auch am Welt-Aktienkapital holen. Die Finanzierung über die Börse nimmt erst langsam Fahrt auf, hier sind in den kommenden Jahren viele Börsengänge zu erwarten“, erklärt Neumann. In vielen Ländern sei die Wirtschaftskraft in staatlichen Firmen gebündelt oder in zwar großen, aber nicht börsennotierten Konzernen. Deshalb führe der oft beschworene Angleichungsprozess zwischen Wirtschaftskraft und Marktkapitalisierung nicht automatisch zu steigenden Kursen.

Ähnliche Wertentwicklung in Industrie- und Schwellenländern, Emerging Markets mit hohen Schwankungen

In den letzten 20 Jahren war die Wertentwicklung in den beiden Gruppen – Industrieländer und Emerging Markets – gemessen an den Aktienmärkten nahezu identisch. Die 22 Börsen der entwickelten Länder schafften im Schnitt ein Plus von 8,79, die 22 Emerging Markets eines von 9,53 Prozent pro Jahr (Zeitraum: 1.1.1995 bis 31.12.2014). Die Streubreite der Rendite ist allerdings bei den aufstrebenden Ländern deutlich größer.

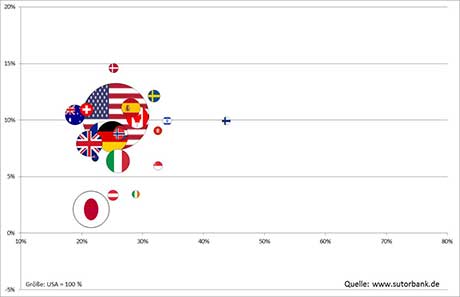

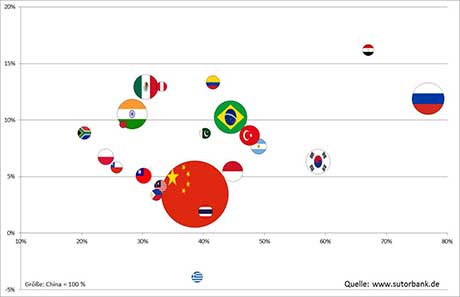

Die Streuung der Renditen ist in den beiden Grafiken in der Vertikalen gut erkennbar – je weiter oben, desto höher die Rendite.

| Abbildung Industriestaaten: |

| BIP (Größe der Kreise), Rendite (vertikale Linie), Schwankungsbreite (horizontale Linie) |

|

| Abbildung Emerging Markets: |

| BIP (Größe der Kreise), Rendite (vertikale Linie), Schwankungsbreite (horizontale Linie) |

|

Dargestellt werden BIP, Rendite und Schwankungsbreite. Die Größe des BIPs bestimmt die Größe der Kreise – die Vereinigten Staaten und China stellen jeweils die 100 Prozent dar. Die vertikale Linie gibt Auskunft über die Höhe der jährlichen Rendite der nationalen Aktienmärkte, auf der horizontalen Linie wird die Schwankungsbreite der jeweiligen Aktienmärkte angegeben.

Noch markanter sind die Unterschiede bei der Schwankungsbreite. Je weiter sich ein Kreis rechts befindet, desto größer die Schwankungen. Mit der Ausnahme von Finnland mit seinem Nokia-Effekt liegen die Kreise in der Grafik zu den Industrieländern sehr eng beisammen, bei den Emerging Markets dagegen ist die Streuung sehr groß. Extremwerte treten dabei wesentlich häufiger bei den exotischen Märkten auf.

Breite Streuung über Anlagemärkte nach Wirtschaftsleistung sinnvoll

„Die Wahrscheinlichkeit, mit einem Investment in die Emerging Markets einen Extremwert im Positiven wie im Negativen zu erzielen, ist deutlich höher als bei den Industrieländern. Gegen Extremwerte im Positiven hat niemand etwas einzuwenden – schwierig aber sind die starken Abstürze“, sagt Lutz Neumann. „Während die Industriestaaten Stabilitätsvorteile bieten, weisen die Emerging Markets Renditevorteile auf. Das Beste ist eine Mischung aus beiden Welten, die im Idealfall über kostengünstige börsengehandelte Indexfonds abgebildet wird“, erklärt Neumann.

Eine globale Aufteilung nach Marktkapitalisierung sei nach Ansicht von Lutz Neumann auf den ersten Blick naheliegend, aber nicht die beste Lösung. Ein optimales, auch langfristig tragendes Chance-/Risikoprofil erreichten Anleger am besten mit einer Gewichtung nach dem BIP, also der Wirtschaftsleistung der einzelnen Länder. Die jährliche Rendite lag im Betrachtungszeitraum bei fast 9,8 Prozent pro Jahr, das Risiko gemessen an den Schwankungen war mit rund 17,7 Prozent ausreichend niedrig. Zum Vergleich: Die Anlage in nur deutschen Aktien hätte nur 8,06 Prozent pro Jahr bei einer deutlich höheren Volatilität von 21,38 Prozent gebracht.