Warum in Aktien investieren, wenn es wieder Zinsen gibt?

Die Zinsen sind kräftig gestiegen. Bei Spareinlagen gibt es schon wieder Lockangebote. Doch wenn du langfristig Vermögen aufbauen willst, führt an den Aktienmärkten kein Weg vorbei.

Festgelder haben lange ein kümmerliches Bild abgegeben. Rund zehn Jahre stand bei Termineinlagen mit Laufzeiten von unter zwei Jahren in der Regel eine Null vor dem Komma. Dann kam 2022 die Zinswende. Inzwischen gibt es für Laufzeiten von zwölf Monaten wieder über zwei Prozent Zins *. Tendenz steigend.

Zwar sind nicht nur die Zins- sondern auch die Aktienmärkte recht fulminant in das Jahr gestartet. Wie die Bilanz aber in zwölf Monaten aussieht, lässt sich heute noch nicht sagen. Lieber der Spatz in der Hand als die Taube auf dem Dach – das mag so mancher denken und überlegen, ob Spareinlagen nicht zumindest vorübergehend eine Alternative zu den wechselhaften Aktienmärkten sind.

Kriterien für die Entscheidung

Bei der Entscheidung zwischen den Anlagealternativen kommt es zunächst einmal auf den Zeithorizont und die Ziele an. Benötigst du das Geld vielleicht bald wieder und willst es nur nicht auf dem Girokonto „versauern“ lassen? Oder geht es dir darum, Vermögen systematisch auf- und auszubauen? „Systematische Geldanlage lohnt sich dann am meisten, wenn sie langfristig ausgerichtet ist“, betont Philipp Dobbert, Chefvolkswirt und Leiter der Vermögensverwaltung bei der Quirin Privatbank sowie bei quirion *, „Die langfristigen Renditeerwartungen machen den entscheidenden Unterschied.“

Ein Blick in die Geschichte zeigt, dass Aktien zinsabhängigen Anlageformen langfristig überlegen sind. Laut einer 2022 erschienenen Analyse der Credit Suisse und der London Business School haben sich Aktien im Zeitraum seit dem Jahr 1900 in 35 untersuchten Märkten im Schnitt besser entwickelt als Geldmarktpapiere oder Anleihen. Im Mittel übertrafen Aktien die Geldmarktpapiere jährlich um 4,6 Prozent und Anleihen um 3,2 Prozent.

Warum Aktien langfristig steigen

Doch woran liegt es eigentlich, dass sich Aktien besser entwickelt haben und dass Aktienmärkte langfristig noch immer gestiegen sind? „Aktien beteiligen an Unternehmen und deren Wertschöpfung“, erklärt Dobbert. Zwar gelinge die Wertschöpfung einzelnen Unternehmen nicht immer und vor allem nicht dauerhaft. „Die Weltwirtschaft insgesamt aber ist grundsätzlich auf Wachstum ausgerichtet.“

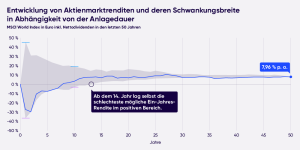

Um das Risiko zu streuen, empfiehlt sich also ein möglichst breit aufgestelltes Portfolio. Das federt langfristig dann auch die Kursschwankungen ab. Das lässt sich zum Beispiel beim Aktienindex MSCI World zeigen:

Lese-Beispiel: In den letzten 50 Jahren lag die beste Rendite auf Sicht eines vollen Jahres (von Jan. bis Dez.) bei ca. 46 % und die schlechteste bei ca. -38 %. Je weiter man sich im Zeitverlauf bewegt, desto geringer werden die Abstände zwischen Maximal- und Minimalrendite und auch die Verlustwahrscheinlichkeit nimmt tendenziell ab. So lag auf 10-Jahres-Sicht die beste mögliche Rendite in den letzten 50 Jahren bei ca. 20 % p. a. und die schlechteste bei ca. -3 % p. a. Ab dem 14. Jahr lag selbst die schlechteste mögliche p. a.-Rendite im positiven Bereich, allen zwischenzeitlichen, zum Teil crashartigen Abwärtsbewegungen zum Trotz. Die blaue Linie markiert die tatsächliche durchschnittliche Rendite im Zeitverlauf der letzten 50 Jahre, beginnend mit rund -28 % p. a. nach einem Jahr (1973) bis hin zu rund 8 % p. a. nach 50 Jahren (1973 bis 2022).

Stand: 31.12.2022

Reine Indexbetrachtung, ohne Kosten; Renditeberechnungen beziehen sich immer auf volle Jahre von Jan. bis Dez. Quellen: Bloomberg, MSCI, eigene Darstellung quirion

Diese Zahlenangaben beziehen sich auf die Vergangenheit; frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Ergebnisse.

Dabei ist das globale Portfolio von quirion sogar noch wesentlich breiter aufgestellt als der MSCI World. Der Index enthielt Ende Januar 2023 rund 1.500 Aktien aus 23 Ländern, das globale Portfolio von quirion etwa 8.000 Aktien aus über 70 Ländern. Dabei liegt der Unterschied nicht nur in der Zahl der Aktien: Die spezielle Kombination von ETFs im globalen Portfolio setzt darüber hinaus eine vollwertige wissenschaftlich fundierte Anlagestrategie um.

Anleihen als Risikopuffer

Zwar schränkt eine breite Streuung die Risiken schonmal ein. Trotzdem ist eine 100-prozentige Aktienanlage nicht für jede Risikoneigung geeignet. Um auch diejenigen an den Renditechancen der Aktienmärkte zu beteiligen, für die ein reines Aktieninvestment nichts wäre, mischen Dobbert und sein Team in Zehn-Prozent-Schritten Anleihen bei – wiederum über eine spezielle Kombination von ETFs.

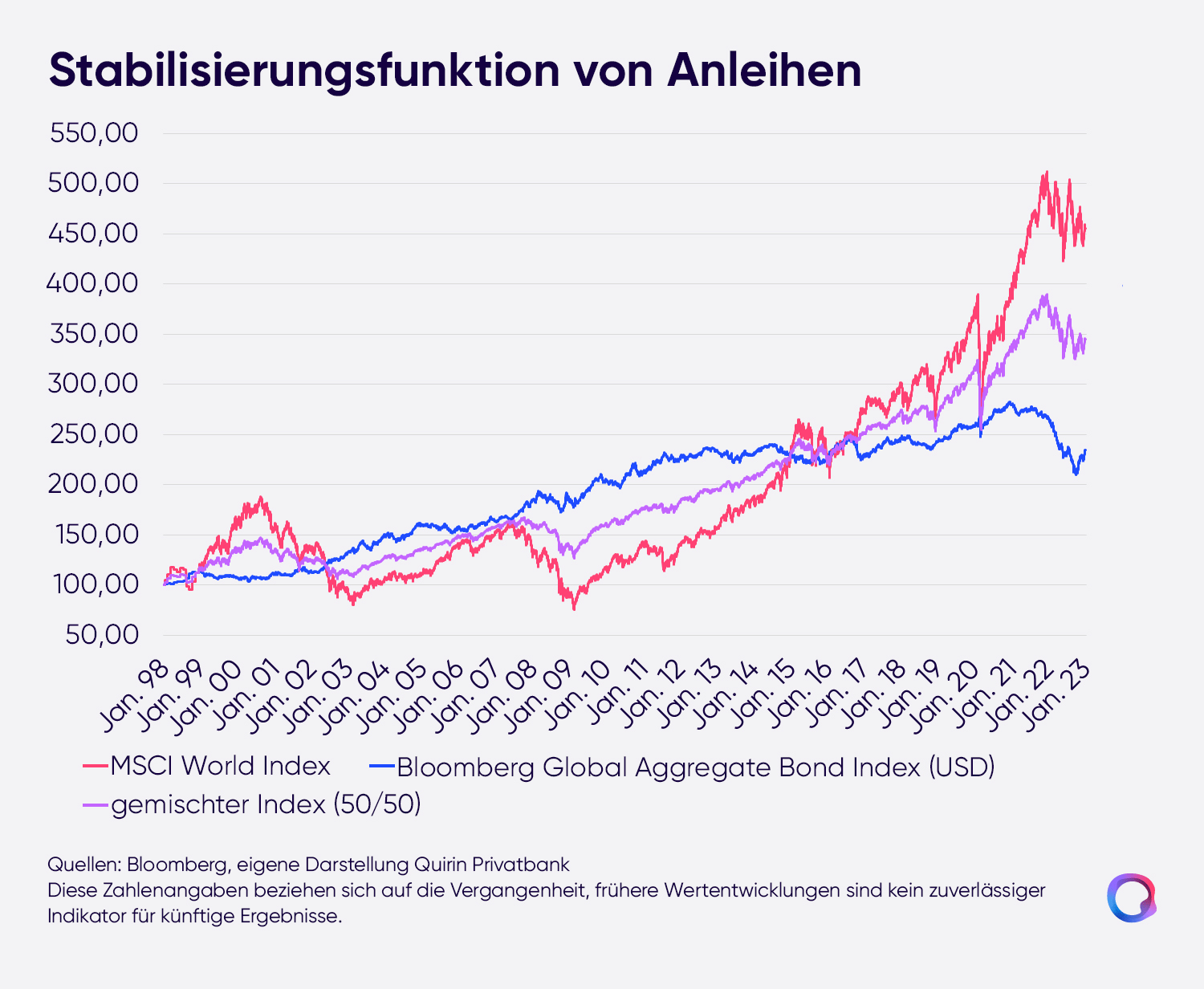

Die Zinsmärkte spielen also für das globale Portfolio von quirion ebenfalls eine Rolle, vor allem die eines Risikopuffers. Selbst wenn es im vergangenen Jahr bei Aktien und Anleihen phasenweise zeitgleich zu massiven Kursschwankungen kam: „Langfristig funktioniert die Kombination zuverlässig“, ist Dobbert überzeugt. Das lässt sich beispielsweise an einem Vergleich des Aktienindex MSCI World, des Bloomberg Global Aggregate Bond Index und einem fiktiven Portfolio erkennen, das jeweils zur Hälfte aus beiden Indizes besteht.

Bloß kein Timing versuchen

Aber wie wäre es, die jeweiligen Stärken verschiedener Anlageformen nicht gleichzeitig, sondern zu unterschiedlichen Zeitpunkten auszuspielen – also etwa in unruhigen Phasen die Zinsmärkte zu nutzen und Aktien nur dann, wenn es dort auch sicher aufwärts geht? „Diese und ähnliche Fragen nach dem richtigen Timing werden uns oft gestellt“, berichtet Dobbert. Das Problem daran: Niemand kenne die Zukunft. „Man müsste aber schon sehr genau wissen, zu welchem Zeitpunkt an den Märkten die Kurse jeweils drehen, damit das Timing von Ein- und Ausstieg Erfolg hat.“

Selbst wenn es mit etwas Glück gelingt, mal einen günstigen Ausstieg zu erwischen. „Die meisten scheitern am Wiedereinstieg“, stellt Dobbert fest. Schließlich sei es so, dass die Kurse ständig schwanken. „Es lassen sich jederzeit gute Argumente finden, die für eine Fortsetzung oder eine Umkehr von Trends sprechen.“ Vernünftiger ist deshalb, das Timing gar nicht erst zu versuchen – und sich für den Vermögensaufbau stattdessen auf eine langfristige, wissenschaftlich fundierte Anlagestrategie wie die von quirion zu verlassen.

Das globale Portfolio von quirion gibt es auch als Sparplan mit vielen Plus-Vorteilen.