Der smarte Mix aus Vermögensaufbau und Notfallreserve

Ein finanzielles Polster aufbauen und gleichzeitig langfristig Geld anlegen? Mit dem Überlaufplan von finvesto ist beides möglich – in nur einem Produkt. Wie das funktioniert, erfahren Sie hier.

Wer Geld anlegen möchte und zugleich einen Notgroschen für unvorhergesehene Ausgaben behalten möchte, gerät schnell in einen Zielkonflikt. Welchen Betrag soll ich kurzfristig verfügbar halten, wie viel kann ich investieren? Welche Anteile verkaufe ich, wenn ich rasch an mein Geld muss? Mit dem finvesto Überlaufplan werden diese Fragen überflüssig.

Denn der finvesto Überlaufplan ermöglicht privaten Anlegern, verschiedene Sparvorhaben zu bedienen. Einerseits den langfristigen Vermögensaufbau, andererseits den kurzfristigen Liquiditätsbedarf. Das Besondere: Einmal eingerichtet, ist beides automatisiert möglich!

So funktioniert der finvesto Überlaufplan

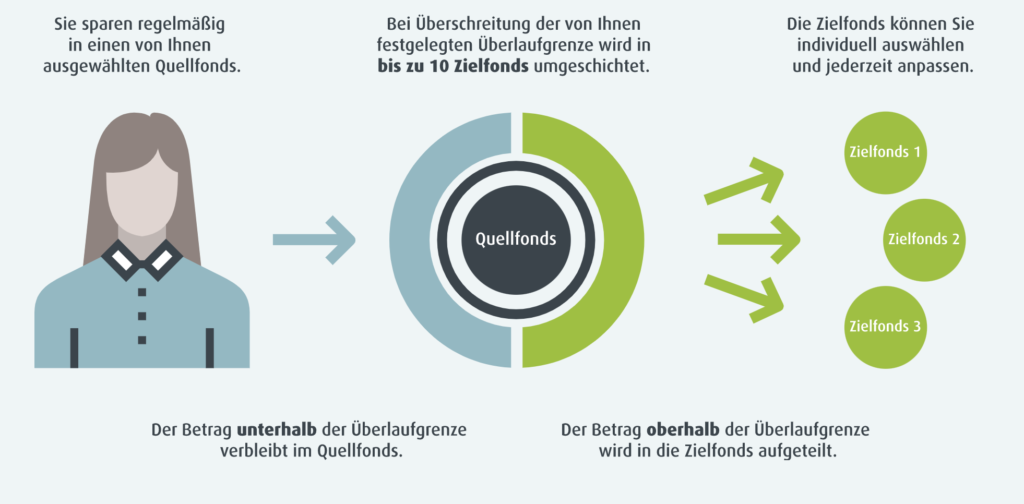

Das Prinzip ist ganz einfach: Zu Beginn zahlt der Anleger Geld in einen sogenannten Quellfonds ein. Dies ist idealerweise ein risikoarmer Fonds oder ETF mit konservativer Anlagestrategie. Die Einzahlungen können per Sparplan und/oder mit einem Einmalbetrag vorgenommen werden. Zusätzlich definiert der Anleger eine sogenannte Überlaufgrenze. Bis zu diesem Betrag verbleibt das Geld im Quellfonds und ist jederzeit als kurzfristige Reserve verfügbar.

Wird zwischenzeitlich Geld aus dem Quellfonds entnommen, wird dieser automatisch über Sparraten – bereits ab 10 Euro monatlich – und/oder Einmalzahlungen ab 500 Euro wieder bis zur Überlaufgrenze aufgefüllt.

Alles, was über die Überlaufgrenze hinaus geht, steht für den langfristigen Vermögensaufbau zur Verfügung. Das Geld wird in sogenannte Zielfonds oder -ETFs mit unterschiedlichen Anlageschwerpunkten investiert. Für die Auswahl der Zielfonds stehen rund 8.000 Fonds sowie 1.000 ETFs zur Verfügung. Den Anlagemix können die Anleger frei wählen.

So einfach bauen Sie automatisch ein Portfolio auf

Da pro Überlaufplan bis zu 10 Zielfonds möglich sind, haben Anleger die Möglichkeit, ihre Geldanlage sehr breit zu diversifizieren und von den Vorteilen verschiedener Assetklassen wie Aktien und Anleihen zu profitieren. Welcher Anteil der „überfließenden Gelder“ wie oft – monatlich, vierteljährlich, halbjährlich oder jährlich – in welchen Fonds fließt, kann zudem frei bestimmt werden.

Ein Anleger, der zum Beispiel drei Zielfonds wählt, kann nun die prozentuale Aufteilung der überfließenden Anlagegelder festlegen: beispielsweise 40 % in einen Aktienfonds oder Aktienindex, 35 % in einen Mischfonds oder Misch-ETF und 25 % in einen Rentenfonds oder Renten-ETF.

| Tipp: Unter www.finvesto.de/ueberlaufplan finden Sie alle Information zu dieser cleveren 2-In-1-Lösung sowie ein Video Tutorial. |

Risikohinweis: Eine Investition in Fonds/ETFs unterliegt bestimmten Risiken. Als mögliche Risiken kommen Kursschwankungs- und Kursverlustrisiken, Bonitätsrisiken, Wechselkurs- oder Zinsänderungsrisiken in Betracht. Alle Risiken können vereinzelt oder auch kumuliert auftreten. Vergangene Kursentwicklungen oder zukünftige Prognosen stellen keine Garantie für die tatsächliche Wertentwicklungen dar.