Richtig „Entsparen“ im Alter

Wie entspare ich richtig im Alter? Professor Weber von der Universität Mannheim stellt zwei mögliche Entnahmestrategien vor.

„Sparen, sparen, sparen“, eine Tugend, die von vielen Privathaushalten in Deutschland gepflegt wird. Wir gelten nicht umsonst als Sparweltmeister. Laut Umfragen liegt die Sparquote privater Haushalte in Deutschland bei rund 11 Prozent. Grundsätzlich ist daran nichts auszusetzen. Sparen ist Bestandteil einer jeden Finanzplanung. Wer möchte sich nicht ein schönes Leben, eine lang ersehnte Reise oder Geschenke für die Enkelkinder auch nach Renteneintritt leisten können? Kurzum, es gibt viele gute Gründe zum Sparen.

Doch endet die Finanzplanung, sobald der Renteneintritt erreicht wird? Hoffentlich nicht! Plötzlich heißt es umzudenken und mit weniger Einkommen (Rente) plus dem Ersparten auszukommen. Auf einmal soll man also das Geld auf dem Konto verringern, statt es zu vermehren: Man wird vom Sparer zum „Entsparer“. Damit einher gehen Fragen, über die sich viele Deutschen wenig Gedanken machen: Wie entspare ich richtig im Alter? Welcher Risiken sollte ich mir dabei bewusst sein? Welche Zielkonflikte ergeben sich bei dieser Entscheidung?

Strategien zum Entsparen

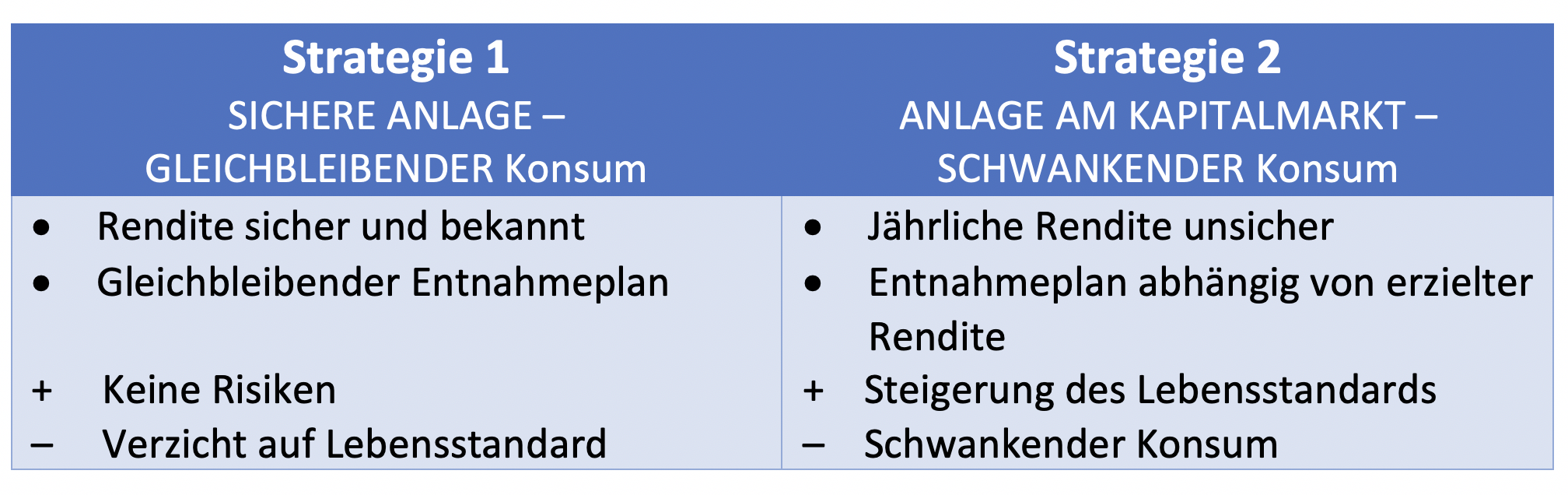

Im Folgenden stellen wir zwei Strategien zum Entsparen im Alter vor. Ziel ist es, dem Betroffenen ein Gefühl für die Eigenschaften unterschiedlicher Entsparstrategien zu vermitteln. Ziel beider Strategien ist es, möglichst hohe jährliche Zahlungen zu erzielen, ohne dabei die eigenen Ersparnisse vorzeitig aufzubrauchen. Dafür muss sich der Entsparer Gedanken darüber machen, ob er im Alter weniger konsumieren und damit im Alter auf Lebensstandard verzichten oder eher den Lebensstandard steigern möchten. Zudem sollte man sich zuvor über die eigene Risikobereitschaft Gedanken machen. Die zu beantwortende Frage für jeden lautet dabei Bevorzuge ich dabei eher eine sichere Anlage mit geringen Zinsen oder bin ich bereit, Risiken am Kapitalmarkt einzugehen, um eine höhere Rendite zu erzielen? Aus den Antworten auf diese Fragen ergeben sich zwei „reine“ Entsparstrategien.

Bei Strategie 1 werden die Ersparnisse als Tagesgeld risikolos, dafür aber auch zu geringen Zinsen angelegt. Entnommen wird jeden Monat derselbe Betrag, verzichtet wird dabei auf eine zu erwartende Risikoprämie am Kapitalmarkt, folglich also auf Konsum. Bei Strategie 2 hingegen werden die Ersparnisse am Kapitalmarkt angelegt, entnommen wird jedoch nicht ein konstanter monatlicher Betrag, sondern einmal mehr und einmal weniger – abhängig von der Wertentwicklung der Anlage am Kapitalmarkt. Im Vergleich zu Strategie 1 verspricht diese Strategie einen höheren zu erwartenden Konsum, birgt jedoch das Risiko schwankender Entnahmen. De Entsparer kann also im Alter mehr konsumieren, wenn die Anlage positive Renditen abwirft und weniger, wenn sie negative Renditen abwirft.

Wie gut die vorgeschlagenen Entsparpläne und auch Mischformen abschneiden, hat ein Team um Prof. Weber von der Universität Mannheim analysiert. Die Ergebnisse kann der Interessierte im kürzlich erschienenen Buch „Die genial einfache Vermögenstrategie“ nachlesen. Nur so viel sei gesagt, Der Leser wird überrascht sein, wie deutlich besser Strategie 2 im Vergleich zu Strategie 1 abschneidet.

Von der Theorie zu ARERO

Ein Beispiel für einen breit diversifizierten, kostengünstigen Mischfonds ist „ARERO – der Weltfonds“, der von Prof. Weber und seinem Team entwickelt wurde. ARERO bietet ein wissenschaftlich fundiertes Produkt für eine Entsparstrategie mit Kapitalmarktpartizipation. Für diejenigen, die sich noch in der Ansparphase befinden, bietet ARERO Fondsparpläne an. Informationen finden Sie unter www.arero.de.

Das Buch: Die genial einfache Vermögensstrategie

Die Behavioral-Finance-Forschung ist sich einig: Stundenlange Aktienanalyse, Fragen nach dem optimalen Markteinstieg und tägliche Kontrolle der Portfolio-Performance sind für Sie als Privatanleger völlig unnötig. Viel wichtiger ist, sich den eigenen Anlagehorizont und die persönliche Risikotoleranz bewusst zu machen, um die optimale Anlagestrategie zu finden.

Die hier versammelten Expertinnen und Experten – allesamt renommierte Finanzwirtschaftswissenschaftler/innen mit Professuren an verschiedenen deutschen Hochschulen – zeigen leicht verständlich, wie ein finanziell sorgenfreies Leben möglich wird. Neueste Forschungserkenntnisse werden zu einer einfach umsetzbaren Vermögensstrategie für alle Lebenslagen verwoben – egal, ob Sie am Anfang oder Ende Ihres Erwerbslebens stehen.

Jetzt erwerbenZur Person:

Prof. Dr. Dr. h.c. Martin Weber ist seit August 2017 Senior-Professor an der Universität Mannheim. Zuvor hatte er den Lehrstuhl für Bankbetriebslehre an der Universität Mannheim inne.