Schiketanz Marktkommentar: Hat die FED falsch entschieden?

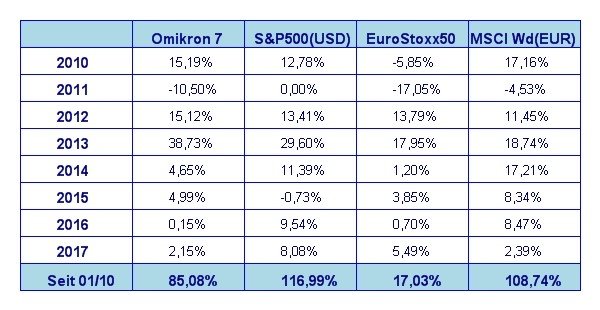

In einem leicht negativen Unterton beendeten die großen Aktienbörsen den Monat Juni. Im Einzelnen haben die Märkte letzten Monat wie folgt performt:

- S&P500 +0,46%

- DAX -2,3%

- Eurostoxx50 -3,2%

- FTSE100 -2,8%

- Nikkei 225 +2,0%

- MSCI World (EUR) -1,7%

Auch wenn der Monatsausklang leicht negativ war, so dürfen Aktieninvestoren doch auf ein erfolgreiches erstes Halbjahr 2017 zurückblicken. Es waren wieder einmal die Unternehmensergebnisse, die den großen Trend vorgegeben haben. Völlig losgelöst von Tagespolitik und von einmal etwas besseren und dann wieder etwas schlechteren makroökonomischen Daten haben steigende Unternehmensgewinne für gute Stimmung an den Börsen gesorgt. Die Gewinntrends sind sowohl für US Unternehmen als auch für europäische Unternehmen völlig intakt. Dies sollte sich auch in der jetzt anstehenden Berichtssaison für die Ergebnisse des 2. Quartals 2017 bewahrheiten. Den letzten Äußerungen von Seiten der EZB ist zu entnehmen, dass diese den Markt – wenngleich auch mit größter Vorsicht – auf ein Ende der ultra-lockeren Zinspolitik vorbereitet. Gegengleich werden von US-Notenbankern vereinzelt schon Kommentare laut, dass die letzte Leitzinserhöhung im Juni um 0,25% zu früh gekommen sei.

Was in Summe bleibt…

…ist die Tatsache, dass die Zinsen nun auch in Europa steigen werden und die USA auf Basis der derzeitigen Wirtschaftsdaten eher schon wieder am Ende ihrer Möglichkeiten für weitere Zinserhöhungen angekommen ist. Die Auswirkungen der am Horizont heraufdämmernden Änderung der EZB Zinspolitik lässt sich am Wechselkurs des US Dollars zum Euro deutlich ablesen. Schon in meinem April Marktkommentar hatte ich auf die beginnende Trendwende des Währungspaares hingewiesen. Seit April ist der US Dollar gegenüber dem Euro um fast 5% gefallen, von den Höchstkursen des Jahres 2017 sind es immerhin schon mehr als 10%. Die Auswirkungen auf die globalen Aktienmärkte sind auch bereits zu sehen. Ein fallender US Dollar wirkt sich positiv für Exportwerte aus dem Dollar Raum aus, jedoch negativ auf Exportwerte aus dem Euro Raum. Anders ausgedrückt: der DAX performte im Juni deutlich schwächer als der S&P 500. Mehr als eine Zwischenbilanz ist das vorläufig noch nicht, jedoch rechne ich bis auf weiteres mit einer Fortsetzung dieses Trends. Der entscheidende Durchbruch findet bei dauerhafter Überschreitung der Marke von 1,16 im Wechselkurs EURO/US Dollar statt.

Änderungen zeichnen sich nunmehr auch am Zinsmarkt ab. Die Zinsen im 10-jährigen Bereich haben Ende Juni spürbar angezogen. So haben die Renditen der 10-jährigen deutschen Staatsanleihen von 0,25% auf 0,46% angezogen, jene der 10-jährigen US Treasuries von 2,15% auf 2,28%.

Das alleine ist noch keine besonders dramatische Bewegung, hätte da nicht noch eine Sonderbewegung bei den großen US Bankaktien stattgefunden. Die leicht steigenden Zinsen sorgten schon seit einigen Wochen für gute Stimmung bei den Bankaktien. Als dann noch die US Notenbank zum ersten Mal seit der Finanzkrise 2008 ihre Erlaubnis für Dividendenerhöhungen und groß angelegte Aktienrückkaufprogramme gab, waren die Bankaktien nicht mehr zu halten und verzeichneten neue Jahreshöchstkurse. Plötzlich gehören US Bankaktien zu den Aktien mit den höchsten Dividendenrenditen. Das tat nicht nur den Bankaktien gut, sondern ist auch für den gesamten Aktienmarkt eine enorme Stütze. Eine alte Börsenregel besagt, dass eine Hausse nur dann nachhaltig ist, wenn auch die Bankaktien mitlaufen. Das tun die US Banken nun definitiv.

Der “Countdown läuft”

In zwei Wochen beginnt die Veröffentlichung der Quartalsergebnisse der Unternehmen für das 2. Quartal 2017. Wenn man den Analysten glauben schenkt, so sieht es recht gut aus. Wie immer werden die Sommermonate aufgrund sinkender Marktliquidität anfällig für kurzfristige Marktirritationen sein, aber ich erwarte mir aus heutiger Sicht keine nennenswerten Kurskorrekturen. Zudem ist der Juli traditionell ein guter Börsenmonat mit einer durchschnittlichen Kursperformance von 1,5%, wenn man die Daten seit 1928 als Basis heranzieht. Vorsicht ist nur geboten, wenn das große Börsenbarometer der Welt, der S&P 500, die Tiefstkurse vom Mai 2017 unterschreiten würde. Das ist die Marke von 2354 Punkten. Solange das nicht passiert ist alles im grünen Bereich und wir dürfen uns auf neue Jahreshöchstkurse in der 2. Jahreshälfte 2017 freuen.

Lesen sie, wie es an den Börsen weitergeht auf Seite 2 im Schiketanz Marktkommentar.

Wie geht es an den Börsen weiter?

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeichnen folgendes Bild:

Das US Wirtschaftswachstum für das 1. Quartal 2017 beträgt 1,4%. Das ist höher als die letzte Schätzung, die noch von 1,2% ausgegangen ist. Um die derzeitigen Wachstumszahlen einmal aus einer historische Perspektive zu betrachten: Zwischen 1947 und 2017 wuchs die US Wirtschaft im Durchschnitt mit 3,2% jährlich, wobei das höchste Wachstum im ersten Quartal 1950 mit 16,9% erreicht wurde, das schwächste war mit -10% im ersten Quartal 1958. Aufgrund dieses historischen Vergleiches kann man erahnen, um wie viel effizienter die Steuerungsmechanismen der Notenbanken in der Zwischenzeit geworden sind.

Die Inflationsrate liegt augenblicklich bei 1,9%, die Arbeitslosenrate bei 4,3%, die Lohnkostensteigerungen fielen mit +0,2% wieder eher niedrig aus. Die Auftragseingänge für langlebige Wirtschaftsgüter fielen mit -1,1% wieder eher etwas enttäuschend aus. Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Mai 76,6%. Da ist noch deutlich Platz nach oben. Im historischen Vergleich sieht das so aus: die Kapazitätsauslastung betrug im Durchschnitt zwischen 1967 und 2017 80,4%. Im Jänner 1967 war die Kapazitätsauslastung mi 89,4% am höchsten und mit 66,7% im Jänner 2009 am niedrigsten.

Aus diesen Eckdaten lässt sich das Bild einer US Wirtschaft zeichnen die langsam wächst, aber längst nicht an ihrer Kapazitätsgrenze angelangt ist. Dies gilt sowohl für die Produktion als auch für den Arbeitsmarkt. Die derzeitigen Inflationszahlen deuten darüber in die gleiche Richtung.

Europäischer Aktienmarkt

Was zeigen uns die jüngsten europäischen Wirtschaftszahlen? Das Wirtschaftswachstum für das 1. Quartal 2017 liegt bei 0,6%, das ist etwas besser als die 0,5%, die bisher erwartet wurden. Das war auch das stärkste Wirtschaftswachstum seit dem ersten Quartal 2015 – hauptsächlich getragen von langlebigen Investitionsgütern und privatem Konsum. Auch hierzu ein kleiner historischer Vergleich: zwischen 1995 und 2017 betrug das jährliche Wirtschaftswachstum 0,37%, mit dem Höchstwert von 1,3 % im zweiten Quartal 1997 und einem Tiefstwert von -3% im ersten Quartal 2009. Die Inflationsrate liegt derzeit bei 1,3%, die Arbeitslosenrate bei 9,3% und die Kapazitätsauslastung liegt bei 82,6%. Die europäische Wirtschaft nimmt also weiterhin Fahrt auf, wenngleich auch auf die gemütliche Tour.

Asiatischer Aktienmarkt

An den asiatischen Aktienmärkten hält sich der Nikkei hartnäckig über der Marke von 20.000 Punkten. Es sieht ganz so aus, als könnten wir hier demnächst noch mehr sehen. Der indische Aktienmarkt ist nicht weit von seinen All Time High Ständen entfernt, macht aber gerade einmal Pause. Dafür hat sich der chinesische Aktienmarkt auf Wanderschaft begeben. Gemessen am CSI300 Index hat der Markt die Jahreshöchststände von 2016 hinter sich gelassen und nimmt jetzt Kurs auf die Marke von 4000. In Summe entwickeln sich die asiatischen Märkte durchaus positiv.

Rohstoffe

Der Ölmarkt hat seine Preiszone von 45-55 US Dollar im Juni nach unten verlassen und versucht gerade ein Comeback zurück über die 45 US-Dollar. Bei rund 42 US-Dollar war dann auch das Käuferinteresse zu groß, um den Preis noch weiter nach unten zu treiben. Der finale Durchbruch durch die Marke von 45 ist auch durch Liquidationen von Long Positionen großer Hedge Fonds verursacht worden. Nachdem viele der alten long Positionen nunmehr aus dem Markt sind, könnte es bei anhaltend schwachem US Dollar durchaus wieder gegen die Marke von 50 US-Dollar gehen. An den Metallmärkten fällt nur Kupfer auf, das durchaus neue Jahreshöchststände erreichen könnte. Dies lässt sich auch als Konjunkturindikator interpretieren. Bei den Edelmetallen tut sich nichts Entscheidendes. In Summe bleibt der Rohstoffmarkt aber weiterhin auf Standby.

US Dollar

Der US Dollar ist am oberen Ende seiner Tradingrange angekommen, die seit Februar 2015 besteht. Seit damals pendelt der Markt zwischen knapp 1,04 und 1,15 hin und her. Für nur wenige Stunden ging es auch einmal über die Marke von 1,16. Genau hier sitzt der letzte technische Widerstand bevor man von einer langfristigen Trendwende im Verhältnis zwischen US Dollar und Euro sprechen kann. Ich vermute, dass eine diesbezügliche Entscheidung erst im August fallen wird. In jedem Fall ist die Marktsituation ziemlich spannend. Der Markt hat das Niveau von 1,14, das ich ihnen letzten Monat schon als Widerstand avisiert hatte, übersprungen. Kann er dieses Niveau weiterhin halten, so stehen die Chancen für einen Ausbruch nach oben sehr gut. Ich bleibe dabei: Fällt die 1,16 auch noch, dann geht die Reise in Richtung 1,20.

Zusammenfassung

- An den Bösen ist auf Grund guter Unternehmensdaten bis auf weiteres in der zweiten Jahreshälfte mit einer Fortsetzung des bisherigen Börsentrends zu rechnen.

- Die Zinslandschaft gerät langsam aber sicher in Bewegung. Besonders die EZB signalisiert eine Änderung der Zinspolitik, die vermutlich im Herbst offiziell stattfinden wird. Die Anleihezinsen am langen Ende haben bereits leicht angezogen.

- Der Dollar steht vor einer entscheidenden Trendwende. Ein nachhaltiges Überschreiten der Marke von 1,16 zum Euro dient hier als Maßstab. Fällt diese Marke, kann man von einer längerfristigen Trendwende und somit von einem weiter tendenziell fallenden US Dollar ausgehen.

Bitte beachten Sie den Risikohinweis zum SCA Marktkommentar.