Sind P2P Kredite eine sinnvolle Ergänzung zum ETF-Portfolio?

P2P Kredite sind eine relativ junge Anlageklasse. Eignen sie sich für ETF-Anleger als Beimischung im Gesamtportfolio? P2P-Experte Lars Wrobbel erläutert die Grundlagen von P2P Krediten – und schildert seine eigenen Erfahrungen mit der Anlageklasse.

Spätestens seit dem Shutdown-Crash im März 2020 sind P2P Kredite mehr und mehr im Fokus von Privatinvestoren. Denn davor wusste man noch nicht, wie sich diese neue und alternative Anlageklasse in der Krise schlägt.

Wie zu erwarten war, gab es eine gesunde Marktbereinigung und große und seriöse Anbieter konnten den Sturm überstehen und ihre Geschäftsmodelle aufgrund schlanker Fintech-Strukturen rasend schnell anpassen. Heute, zum Beginn des Jahres 2021 stehen einige der Plattformen vor neuen Rekord-Werten oder haben diese bereits überschritten. Den P2P-Krediten steht eine spannende und vielleicht goldene Zeit bevor, wir werden sehen.

Ich bin Lars Wrobbel, Betreiber von Deutschlands größtem Privatanleger-Blog zum Thema P2P Kredite und seit 2015 in die Anlageklasse investiert. In meinem Beitrag gebe ich Ihnen einen Einblick darüber, wieso diese spannende Anlageklasse eine gute Ergänzung zu einem ETF-Portfolio sein kann. Denn diese halte auch ich ebenfalls in meinem Portfolio.

Sie erfahren in diesem Beitrag was P2P-Kredite sind, wieso sie so wertvoll als Ergänzung für ETF-Investoren sein können, wie die Performance unter schwierigen Bedingungen aussiehst und wie hoch die Beimischung ausfallen sollte.

Was sind P2P Kredite?

Im Prinzip wird bei P2P-Krediten der verwaltende Mittelmann, nämlich die Bank, ausgeschaltet. Das ermöglicht europa- und weltweit eine schnelle Kreditvergabe in verschiedensten Bereichen. Sie als Privatinvestor können hiervon profitieren. Ein plakatives Beispiel:

Kreditnehmer A. geht zu einer P2P-Plattform und ersucht um einen Autokredit in Höhe von 10.000 EUR. Er bekommt ein Angebot mit 12% Zinsen und einer Laufzeit von 12 Monaten. Die P2P-Plattform stellt diesen Kredit nun für die Investoren auf die Plattform zu 10% Zinsen (die Marge dazwischen ist der Gewinn der P2P Plattform). Investor B. kann nun hier 50 EUR investieren und am Kredit verdienen. Die Investoren C. & D. und viele weitere können das ebenso, bis das Auto finanziert ist. Daher auch der Begriff “Crowdlending”.

Dieses Beispiel ist das Grundprinzip. Es gibt Abwandlungen und viele verschiedene Kreditarten (z.B. Geschäftskredite, Immobilienkredite etc.). Aber das Prinzip ist immer ähnlich und nach obigem Beispiel aufgebaut.

Was macht P2P Kredite so interessant für ETF-Investoren?

Zu Anfang war es nur eine Theorie, welche der Shutdown-Crash und auch viele andere kleinere Korrekturen mit der Zeit aber bestätigt haben. P2P korrelieren so gut wie gar nicht mit dem Aktienmarkt. Während das ETF-Portfolio in Windeseile 20% verlieren kann, bleiben die P2P-Kredite in der Regel stabil. Auch Dividenden, die in so einer Zeit einfach gekürzt oder gestrichen werden können und sich auch auf beispielsweise Dividenden-ETFs durchschlagen, laufen die Zinsen einfach weiter, solange der Kreditnehmer zahlungsfähig ist.

Aber fallen die Kredite in Krisen nicht einfach später aus?

Das gängige Argument nach einer Krise ist, dass viele Kredite später ausfallen und die Effekte sich daher verschieben. Das ist richtig. Jedoch laufen die meisten Kredite in Europa nur wenige Monate, manchmal nur Tage. Die sogenannten “Payday Loans” oder “Kurzzeitkredite”, die es hierzulande gar nicht gibt.

Als zweiter Faktor kommt noch hinzu, dass die P2P-Plattformen ihre Scoring-Modelle rasend schnell auf die neue Situation angepasst haben und heute tendenziell bessere Kredite in die Portfolios wandern als noch vor einem Jahr.

Bis zum heutigen Zeitpunkt gibt es noch keinen Anhaltspunkt dafür, dass ein gut diversifiziertes P2P-Portfolio von nachgelagert ausfallenden Krediten ernsthaft geschädigt werden kann.

Schön und gut, aber langfristig lohnt sich die Rendite doch gar nicht oder?

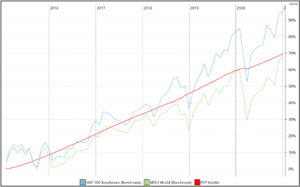

Ein weiteres Argument ist, dass sich die Rendite der P2P Kredite langfristig nicht lohnt und das Risiko nicht ausgleicht, welches damit verbunden ist. Schließlich bekommt man im Mittel auch 7% über breite ETFs realisiert. Nun, lassen wir hier meine Performance seit 2015 sprechen. Denn seitdem bin ich in P2P-Kredite investiert.

Rund 70% konnte ich in dieser Zeit einfahren und liege damit gut im Rennen. Jedoch nehme ich dabei nicht die Volatilität mit, welche aber zum Tagesgeschäft am Aktienmarkt gehört. Wer also eine Komponente in seinem Gesamtportfolio haben möchte, die für Ruhe und Stabilität sorgt, der ist nach meiner Erfahrung bei P2P Krediten gut aufgehoben.

Wie groß sollte die Beimischung zum ETF-Portfolio sein?

Bei all der schönen Stabilität sollte man jedoch auch die Risiken nicht vergessen. Natürlich können Kredite ausfallen, P2P Plattformen können in die Insolvenz laufen oder Kreditgeber hinter den Plattformen geraten in Schieflage. Ich persönlich halte daher nur 10 – 15% in meinem gesamten Portfolio in P2P-Krediten und bin damit zufrieden.

Diesen Satz kann man jedoch nicht als pauschal ansehen. Der eine kann mehr Risiko ertragen als der andere. Ein guter Wert, um sich mit den P2P Krediten vertraut zu machen und über einige Jahre Erfahrungen zu sammeln sind 5 – 10%. Wenn Sie dann sicherer in dem Segment unterwegs bist, können Sie immer noch Ihren Anteil erhöhen.

Fazit: P2P Kredite können Ihr ETF-Portfolio stabilisieren und eignen sich als Beimischung

Als die Panik im März 2020 losging, war ich sehr froh diese Anlageklasse in meinem Portfolio zu haben. Ich habe keinerlei Anteile-verkauft und diese bis heute gehalten und weiter ausgebaut. Aber über das Thema gibt es natürlich noch viel mehr zu erzählen, aber das würde den Rahmen dieses Beitrages sprengen.

Wir können jedoch festhalten, dass sich P2P Kredite nachweislich als Ergänzung zu einem Aktien oder ETF-Portfolio bewiesen haben.

Wo können Sie mehr über P2P Kredite erfahren?

Ich bin selbst Investor in dieser Anlageklasse und seit vielen Jahren dabei. Ich betreibe ebenfalls Deutschlands größtes Portal zu dem Thema. Wenn Sie Ihr Wissen zu dem Thema erweitern möchten, hier meine 3 Top-Ressourcen:

- Der Neu-Hier Bereich auf meinem Blog. Hier finden Sie alle wichtigen Anlaufstellen zu den P2P Krediten

- Der P2P Plattformvergleich. Wenn Sie P2P Plattformen vergleichen möchten, dann sind Sie hier richtig.

- Investieren in P2P Kredite: Was man wissen sollte, wie man Fehler vermeidet und erfolgreich investiert. Das deutsche Standardwerk zum Thema P2P Kredite, geschrieben in Zusammenarbeit mit Kolja Barghoorn.

Über den Autor: Lars Wrobbel

Lars Wrobbel ist Vollzeit-Unternehmer und Investor. Er schreibt und verlegt Bücher. Seit 2015 investiert er in P2P-Kredite und bloggt seit 2016 über das Thema auf Passives Einkommen mit P2P-Krediten.