Aktive oder passive Anlagestrategien für Robo-Advisor?

Strategien der digitalen Vermögensverwaltung im Vergleich

In der Welt der Finanzanlagen sind Robo-Advisor längst keine Seltenheit mehr. Sie bieten Anlegerinnen und Anlegern eine einfache und effiziente Möglichkeit, ihr Geld automatisiert zu investieren. Mittlerweile gibt es in Deutschland eine Vielzahl an digitalen Vermögensverwaltern.

So vielfältig die Anbieter, so verschieden sind auch die Angebote und deren Anlagestrategien. Angesichts der großen Anzahl digitaler Vermögensverwaltungen wird es immer schwerer, sich einen Überblick über die jeweiligen Strategien zu verschaffen.

Wir zeigen dir die Unterschiede zwischen aktiven und passiven Anlagestrategien und erklären, wie man die beste Robo-Advisor-Strategie für sich und seine Anlageziele findet.

Das Wichtigste in Kürze: Überblick über die unterschiedlichen Robo-Advisor-Strategien

Robo-Advisor: Robo-Advisor sind digitale Plattformen, die automatisierte Anlagestrategien anbieten. Dabei analysieren sie die Finanzmärkte und erstellen auf Basis von Algorithmen maßgeschneiderte Portfolios für Anlegerinnen und Anleger.

Anlagestrategien: Wer sein Geld automatisiert an der Börse anlegen und dabei auf den Dienst eines digitalen Vermögensverwalters zurückgreifen möchte, kann zwischen einer aktiven und passiven Strategie wählen. Es gibt jedoch auch hybride Strategien, die sowohl aktive als auch passive Elemente enthalten und somit eine Kombination aus beiden Ansätzen darstellen.

Aktiv: Der aktive Robo-Advisor passt die Portfoliokonstruktion stets an das gegenwärtige Börsenumfeld an. Hierdurch ist es möglich, den Anlegerinnen und Anlegern ein hohes Maß an Flexibilität zu bieten. Die Implementierung aktiver Anlagestrategien erfordert jedoch ein hohes Maß an Professionalität sowie die Anwendung funktionierender finanzmathematischer Methoden.

Passiv: Bei der passiven Anlagestrategie strebt ein Robo-Advisor an, die ursprünglich festgelegte Portfoliostruktur bestmöglich beizubehalten. Dies erreicht er durch die Anwendung der Buy-and-Hold-Strategie und verzichtet dabei weitestgehend auf Anpassungen des Portfolios. Passive Anlagestrategien von Robo-Advisors sind in der Regel mit niedrigeren Kosten als aktive Strategien verbunden.

Wie investieren Robo-Advisor?

Robo-Advisor investieren mithilfe von Algorithmen und automatisierten Anlagestrategien, die auf den individuellen Zielen und Risikoprofilen der Anlegerinnen und Anleger basieren. Sie legen das Geld in verschiedenen Anlageklassen an, wie beispielsweise ETFs, Anleihen oder Immobilien, um ein diversifiziertes Portfolio zu erstellen.

Aktive vs. passive Robo-Advisor: Welche Anlagestrategien gibt es?

Grundsätzlich unterscheidet man bei Robo-Advisors zwischen aktiven und passiven Anlagestrategien. Erstere verfolgen – wie der Name schon vermuten lässt – eine aktive Anlagestrategie. Aktive Robo-Advisor versuchen, den Markt durch gezielte Investitionen in einzelne Wertpapiere oder Fonds zu schlagen. Dabei setzen sie auf komplexe Algorithmen, die das Marktgeschehen ständig überwachen und auf Veränderungen reagieren. Aktive Robo-Advisor können daher häufiger ihre Anlageentscheidungen ändern und das Portfolio umschichten.

Im Gegensatz dazu setzen passive Robo-Advisor auf eine langfristige Anlagestrategie. Sie investieren in breit gestreute Indexfonds oder ETFs, die einen bestimmten Marktindex abbilden. Dadurch profitieren Anlegerinnen und Anleger von der Entwicklung des Gesamtmarktes, ohne aktiv in einzelne Wertpapiere investieren zu müssen. Die passive Anlagestrategie zeichnet sich durch geringere Kosten und weniger Handelsaktivität aus.

Wenn du wissen willst, auf welche Strategie dein ausgewählter Robo-Advisor setzt, lohnt sich der Besuch der Website des Anbieters. Dort gibt es oft Whitepaper, die die jeweilige Anlagestrategie im Detail erläutern.

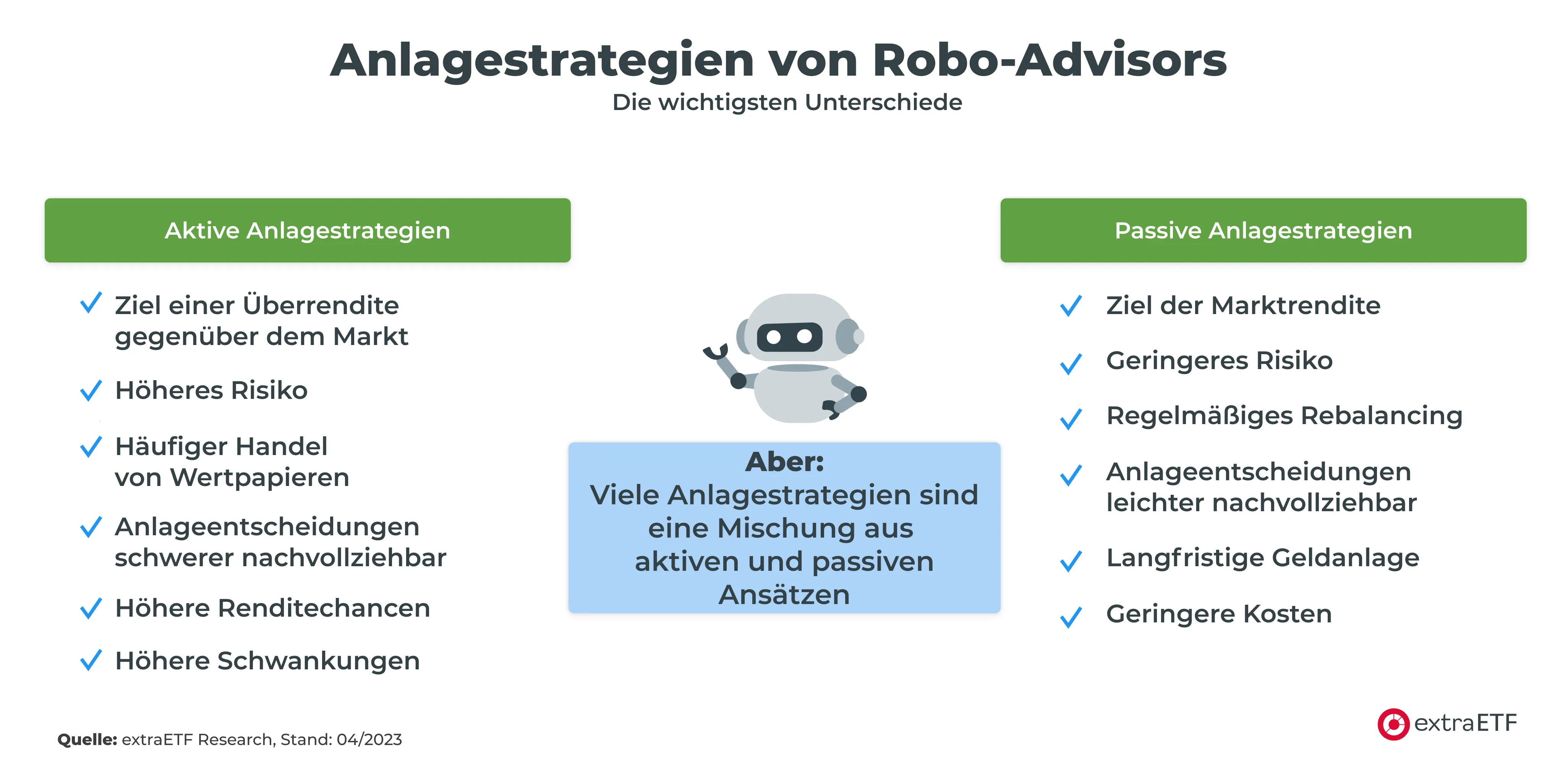

In der folgenden Grafik sind die wesentlichen Unterschiede der Anlagestrategien von Robo-Advisors dargestellt:

Damit wird deutlich, dass sich die Strategien der digitalen Vermögensverwaltungen nicht immer klar voneinander abgrenzen lassen, da sich die Anlagestrategien teilweise untereinander vermischen oder die Anbieter verschiedene Modelle anbieten. Wir haben in diesem Artikel auf verschiedene Kategorisierungen zurückgegriffen. Anhand dieser fünf Kriterien beleuchten wir nun die Anlagestrategien der wichtigsten Robo-Advisor.

Unsere Empfehlung: Der Robo-Advisor von Quirion

Quirion bietet ein professionell zusammengestelltes ETF-Portfolio, das sich durch niedrige Kosten auszeichnet. Dazu gibt es 3 % Zinsen p.a. auf das Verrechnungskonto PLUS.

Welche Robo-Advisor-Anlagestrategie ist die beste?

Die beste Anlagestrategie hängt von den individuellen Bedürfnissen und Zielen der Anlegerinnen und Anleger ab. Um die passende Strategie zu finden, sollte man demnach zunächst die persönlichen Anlageziele, das Risikoprofil und den Anlagehorizont definieren.

Wie du erfolgreich mit einem Robo-Advisor investieren kannst, haben wir zudem in unserem Podcast thematisiert:

Im Folgenden stellen wir dir einige Tipps zur Verfügung, um die beste Robo-Advisor-Strategie für dich zu finden, und vergleichen dabei verschiedene Anbieter hinsichtlich Gebühren, Rendite und Anlageklassen. Für einen allgemeinen Vergleich der Anbieter ist zudem unser Robo-Advisor Vergleich besonders praktisch.

Du willst deine langfristigen Anlageziele mit möglichst geringem Risiko erreichen

Wenn du langfristig Vermögen aufbauen und keine großen Schwankungen in deinem Portfolio erwarten möchtest, eignet sich eine passive Robo-Advisor-Strategie. Passive Anlagestrategien bieten mehrere Vorteile für Anlegerinnen und Anleger:

- Kostenersparnis: Passive Robo-Advisor haben in der Regel niedrigere Gebühren, da sie weniger Handelsaktivität aufweisen und sich auf kosteneffiziente Anlageinstrumente wie ETFs konzentrieren.

- Diversifikation: Da passive Strategien auf breit gestreute Indexfonds bzw. ETFs setzen, profitieren Anlegerinnen und Anleger von einer diversifizierten Anlage, die das Risiko reduziert und die langfristige Stabilität fördert.

- Einfachheit: Passive Anlagestrategien sind leicht verständlich und unkompliziert, wodurch sie auch für Anlegerinnen und Anleger mit wenig Erfahrung im Bereich der Kapitalanlage attraktiv sind.

- Langfristige Perspektive: Passive Robo-Advisor verfolgen einen langfristigen Anlagehorizont und setzen auf die durchschnittliche Marktentwicklung, wodurch sie weniger anfällig für kurzfristige Schwankungen sind.

- Emotionsloses Investieren: Passive Anlagestrategien minimieren menschliche Emotionen und Verhaltensfehler, da sie auf klar definierten Algorithmen und Regeln und nicht auf subjektiven Einschätzungen oder Spekulationen basieren.

- Effizienz: Passive Robo-Advisor nutzen Technologie, um Anlageentscheidungen automatisch und effizient zu treffen, wodurch Anlegerinnen und Anleger Zeit sparen und den Verwaltungsaufwand reduzieren können.

- Geringere Volatilität: Da passive Strategien den Markt im Allgemeinen abbilden, tendieren sie dazu, weniger volatil zu sein als aktiv gemanagte Anlagestrategien, die stärker von den Entscheidungen des Managements oder der Marktperformance einzelner Wertpapiere abhängig sind.

Die Anlagestrategien der Robo-Advisor unterscheiden sich

Du willst aktuelle Marktchancen nutzen und bist bereit ein höheres Risiko einzugehen

Bist du hingegen auf der Suche nach höheren Renditechancen und bereit, mehr Risiko einzugehen, könnte ein aktiver Robo-Advisor die richtige Wahl für dich sein. Aktive Robo-Advisor nutzen ihre Algorithmen, um mögliche Markttrends frühzeitig zu erkennen und gezielt in aussichtsreiche Wertpapiere zu investieren. Aktive Anlagestrategien bei Robo-Advisor bieten daher ebenfalls eine Reihe von Vorteilen:

- Potenziell höhere Renditen: Aktive Robo-Advisor zielen darauf ab, den Markt zu übertreffen, indem sie gezielt in Wertpapiere investieren, die sie für unterbewertet oder aussichtsreich halten. Dies kann zu höheren Renditen führen.

- Flexibilität: Durch das aktive Management können die digitalen Vermögensverwalter schnell auf Marktveränderungen reagieren und ihr Portfolio anpassen, um Chancen zu nutzen oder Risiken zu minimieren. Dies ermöglicht eine größere Flexibilität bei der Anlageentscheidung.

- Risikomanagement: Aktive Robo-Advisor wollen durch gezielte Auswahl von Wertpapieren und Anlageklassen das Risiko besser steuern.

- Anpassungsfähigkeit: Aktive Strategien ermöglichen es Robo-Advisors, ihre Anlageentscheidungen an veränderte Marktbedingungen oder individuelle Kundenbedürfnisse anzupassen.

- Spezialisierte Investmentstrategien: Aktive Robo-Advisor können auf spezifische Investmentstrategien oder Nischenmärkte abzielen, die von passiven Anlagestrategien möglicherweise nicht abgedeckt werden.

Der Robo-Advisor Quirion

Quirion bietet ein professionell zusammengestelltes ETF-Portfolio, das sich durch niedrige Kosten auszeichnet. Dazu gibt es 3 % Zinsen p.a. auf das Verrechnungskonto PLUS.

Kann ich die Anlagestrategie auch selbst umsetzen?

Die Zusammensetzungen der Portfolios sind in der Regel auf den Websites der Anbieter zu finden. Daher ist es möglich, auch selbst die jeweilige Strategie umzusetzen. Der Vorteil eines Robo-Advisors liegt jedoch in der Zeitersparnis. Außerdem ist kein umfangreiches Finanzwissen nötig und das ständige Rebalancing wird vom digitalen Vermögensverwalter übernommen.

Tipp: In unserem Artikel „Robo-Advisor oder selbst anlegen“ kannst du dich über die Vor- und Nachteile der beiden Möglichkeiten genauer informieren.

Fazit: Digitale Vermögensverwaltungen bieten allen Anlegenden Zugang zu professionellen Investmentmöglichkeiten

Sowohl aktive als auch passive Robo-Advisors bieten zahlreiche Vorteile – die beste Anlagestrategie hängt dabei besonders von deinen persönlichen Zielen und Präferenzen ab. Vergleiche verschiedene Anbieter und achte auf Gebühren, Rendite und Anlageklassen, um den Robo-Advisor zu finden, der am besten zu deinem Anlageprofil passt.

In unserem Robo-Advisor-Vergleich haben wir einige digitale Vermögensverwalter unter die Lupe genommen und einem ausführlichen Test unterzogen. Mit einem Blick kannst du die digitalen Vermögensverwalter vergleichen und das für dich beste Angebot aussuchen.

Du möchtest dich mehr über ETFs und Geldanlage informieren? Dann lese doch unsere ETF-News oder höre dir wöchentlich den extraETF Podcast an.

Affiliate Hinweis *

Bei den mit Sternchen (*) gekennzeichneten Links handelt es sich um Werbe- oder Affiliate-Links. Wenn du über diesen Link etwas kaufst oder abschließt, erhalten wir eine Vergütung des Anbieters. Dir entstehen dadurch keine Nachteile oder Mehrkosten. Wir verwenden diese Einnahmen, um unser kostenfreies Angebot zu finanzieren. Vielen Dank für deine Unterstützung.

- Überblick über die unterschiedlichen Robo-Advisor-Strategien

- Wie investieren Robo-Advisor?

- Aktive vs. passive Robo-Advisor: Welche Anlagestrategien gibt es?

- Welche Robo-Advisor-Anlagestrategie ist die beste?

- Kann ich die Anlagestrategie auch selbst umsetzen?

- Digitale Vermögensverwaltungen bieten allen Anlegenden Zugang zu professionellen Investmentmöglichkeiten