Ist antizyklisch Investieren eine gute Strategie?

Es gilt oft als Strategie beim Kauf von Wertpapieren: Antizyklisch Investieren. Ist das wirklich ein sinnvolles Vorgehen bei der persönlichen Kapitalanlage?

Antizyklisches Investieren wird mitunter als eine Art Wundermittel der Geldanlage gepriesen. Der Ansatz: Man kauft, wenn alle anderen verkaufen. Man verkauft, wenn alle anderen kaufen. Mit den Worten einer alten Börsenweisheit: „Kaufen, wenn die Kanonen donnern, verkaufen, wenn die Violinen spielen“. Klingt ganz gut! Aber bringt dieses Vorgehen tatsächlich etwas? Wie immer liegt der Teufel im Detail.

Definition von antizyklischem Investieren

Antizyklisches Handeln meint ganz allgemein ein Verhalten, welches sich gegen die üblichen Gepflogenheiten oder allgemeinen Erwartungen richtet. So zeichnet sich die antizyklische Finanzpolitik beispielsweise dadurch aus, dass die Ausgaben des Staates bei einbrechenden Steuereinnahmen in der Rezession erhöht werden, anstatt sie zu verringern.

Dementsprechend bedeutet antizyklisches Investieren, dass entgegen der am Markt vorherrschenden Meinung investiert wird. Das bedeutet zum Beispiel: Aktien, Fonds oder Anleihen kaufen, wenn viele andere sie gerade verkaufen und die Kurse entsprechend nach unten gehen. Anleger, die auf diese Investment-Strategie setzen, hoffen so auf einen Vorteil gegenüber dem Markt. Zu Recht? Um antizyklisches Handeln empirisch zu untersuchen, muss diese allgemeine Definition in eine konkrete Handlungsempfehlung umgesetzt werden. Zunächst schauen wir uns zwei Beispiele in der Stock Selection an, anschließend liegt der Fokus auf der Asset Allokation.

Antizyklisch Investieren in der Stock Selection

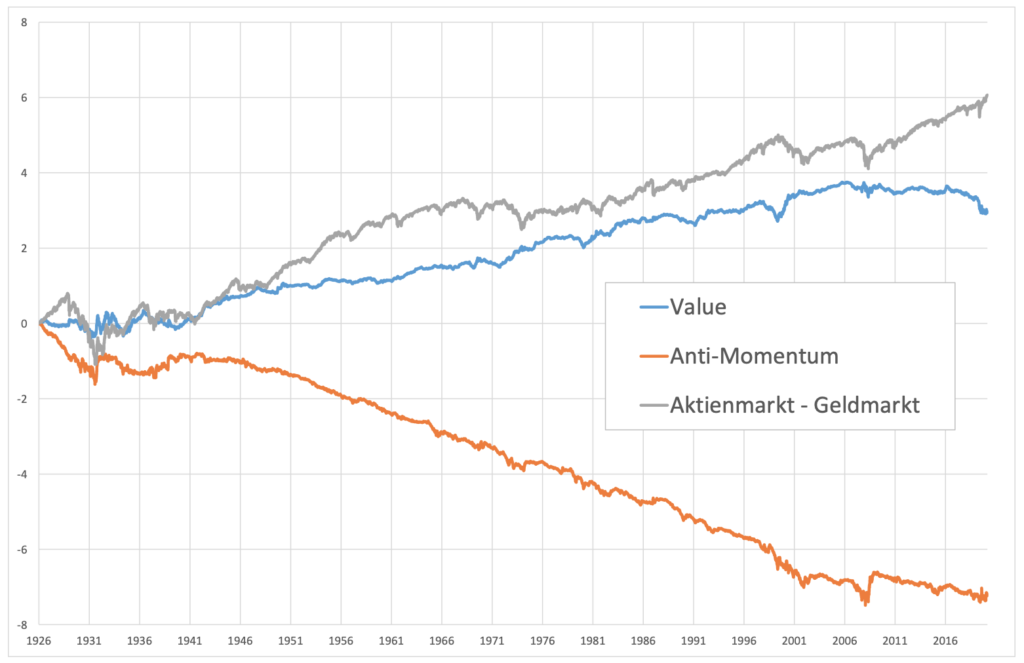

In der Stock Selection könnte eine antizyklische Regel lauten: „Kaufe diejenigen Aktien, welche in den vergangenen zwölf Monaten am meisten gefallen sind, und verkaufe diejenigen Aktien, die in diesem Zeitraum am meisten gestiegen sind“.

Die katastrophale Performance vor Kosten dieser Strategie ist in Abbildung 1 unter dem Namen „Anti-Momentum“ verzeichnet. In den großen quantitativen Aktienfonds wird stattdessen genau das Gegenteil dieser Handlungsempfehlung umgesetzt, die so genannte Momentum-Strategie. Aber auch dieser (zyklische) Ansatz konnte seit der Finanzkrise 2007/08 nicht überzeugen und zeichnet sich zusätzlich durch hohe Transaktionskosten aus. Betrachtet wurden dabei Daten für den amerikanischen Aktienmarkt von November 1926 bis Dezember 2020. Die Berechnung der Performance dieser aufwendigen Strategien wird regelmäßig vom amerikanischen Ökonom Kenneth French zur Verfügung gestellt. Dieser hat zusammen mit dem Nobelpreisträger Eugene Fama zahlreiche wissenschaftliche Untersuchungen zu diesen, auf der Sortierung von Aktien nach bestimmten Kennzahlen basierenden Strategien veröffentlicht.

Auch das ist antizyklisch

Eine andere antizyklische Idee wäre, vom Markt verschmähte sehr preiswerte Aktien zu kaufen, und gleichzeitig sehr teure „gehypte“ Aktien zu verkaufen. Dieser Ansatz wird Value-Strategie genannt. Die Bewertung wird zum Beispiel anhand des Buch-Marktwert-Verhältnisses gemessen, also dem Verhältnis vom Buchwert des Eigenkapitales zum Marktwert des Unternehmens. Die langfristige Performance vor Kosten ist – wie in der Abbildung zu sehen – sehr viel besser. Jedoch konnte auch die Value-Strategie seit ca. 2006 nicht mehr überzeugen und hat seit circa 2017 sogar massive Verlust eingefahren. Diese negative Entwicklung hat sich in der Coronakrise seit Februar 2020 noch einmal verstärkt.

Kumulierte stetige Rendite der Long-Short-Portfolien zum Anti-Momentum-Faktor und zum Value-Faktor sowie des Aktienmarktes abzüglich des Geldmarktes, Tagesdaten von 11/1926 bis 12/2020

Diese beiden einfachen Beispiele stellen natürlich kein abschließendes Urteil über antizyklisches Investieren in der Stock Selection dar. Sie verdeutlichen aber sehr wohl, dass ein gut klingender Investmentansatz nur durch detaillierte Handlungsanweisungen empirisch überprüft werden kann und sich dann häufig als nutzlos herausstellt.

Grundproblem solcher Börsenstrategien: Da aktives Management den Markt nur schlagen kann, wenn es auf anderen Seite Marktakteure gibt, die entsprechend underperformen – insgesamt ist das also ein Nullsummenspiel. Daher bräuchte es zu jedem Antizykliker einen Zykliker, der genau entgegengesetzt handelt. Nur einer von beiden kann outperformen.

Antizyklisch Investieren in der Asset Allocation

In der Asset Allokation – also der Aufteilung auf verschiedene Anlageklassen – gilt dieses Argument des Nullsummenspiels ebenso. Auch hier stehen sich Zykliker und Antizykliker gegenüber. Viele große institutionelle Investoren tendieren in der Asset Allokation zu einer eher zyklischen Herangehensweise.

Mit fallenden Aktienmärkten steigt in der Regel die Volatilität und damit das Risiko an den Börsen stark an. Bei einem selbst gesetzten (bzw. einem staatlich verordneten) Risikobudget zwingen fallende Aktienmärkte also zu einer Reduzierung des Aktienanteils. Auch der Erwartungswert-Varianz-Ansatz nach Markowitz oder Value-at-Risk basierte Verfahren der Asset Allokation führen zu diesem zyklischen Verhalten. Bei einem lang anhaltendem Trend erweisen sich zyklische Vorgehensweisen als vorteilhaft.

Der plötzliche und massive Trendwechsel während der Corona-Krise im Frühjahr 2020 – so fiel der Dax von 13.789 Punkten (Schlusskurs vom 19. Februar 2020) auf 8.442 Punkte am 18. März 2020 und stieg dann bereits Anfang Juni wieder auf über 12.000 Punkte – hat diesen Strategien aber eine deutliche Underperformance eingebracht.

So konnte am amerikanischen Markt der Delta Shares S&P500 Managed Risk ETF, der eine solche Risikobegrenzung in Bärenmärkten umsetzt, im Jahr 2020 eine Rendite von 5,4 Prozent erreichen. Der S&P500 hingegen beendete das Jahr mit einer Rendite von 18,4 Prozent deutlich besser.

Rebalancing ist antizyklisch

Rebalancing ist die klassische antizyklische Strategie in der Asset Allokation. Um ein vorgegebenes Gewicht von zum Beispiel fünfzig Prozent Aktien zu halten, müssen Aktien nach einem starken Kursrutsch hinzugekauft werden. Nach einem starken Anstieg werden Aktien verkauft. Ansonsten würde jedes Portfolio langfristig einseitig ausgerichtet sein. Um dabei die Transaktionskosten gering zu halten, sollte das Rebalancing dabei nicht permanent, sondern zum Beispiel nur jährlich stattfinden.

| Tipp der Redaktion: Egal, ob Sie antizyklisch investieren möchten oder nicht, nutzen Sie den Rebalancing-Rechner. |

Hier kommt der große Vorteil des Privatanlegers ins Spiel. Typischerweise verfolgt er eine sehr langfristige Strategie. Er muss keine Risikobudgets einhalten und keine staatliche Aufsicht zufrieden stellen. Er kann die allgemeine Marktmeinung ignorieren, also im Boom Aktien verkaufen und in der Marktpanik Aktien hinzukaufen. Und er weiß, dass die Gegenseite dieses Geschäftes vermutlich nicht über überlegene Informationen verfügt, sondern eher durch Risikobetrachtungen zum Handeln gezwungen wurde.

Dabei sollte nicht übersehen werden, wie psychologisch schwierig das Rebalancing in einer großen Krise sein kann. Aktien zu kaufen, wenn alle Nachrichten über die Kursentwicklung an der Börse extrem pessimistisch sind, die Risiken stark in den Vordergrund rücken und wichtige Meinungsführer vom Aktienkauf abraten, erfordert eine gehörige Portion Mut. Es sei denn, es bleibt einem keine andere Wahl. Daher ist von fundamentaler Bedeutung, ein klar definiertes Regelwerk zu haben und es konsequent durchzuhalten.

Mit einer solchen Strategie kaufte der Norwegische Staatsfonds in der Finanzkrise 2007 bis 2009 fast 0,5 Prozent des weltweiten Aktienmarktes auf. Der Geschäftsführer des Fonds Yngve Slyngstad beschreibt diese Entscheidung als „ein großes politisches Risiko“. Aber der Erfolg gab ihm Recht. Das Rebalancing in der Finanzkrise legte die Grundlage dafür, dass der Norwegische Staatsfonds heute als größter Staatsfonds der Welt gilt. Eine externe Untersuchung des Fonds kommt ebenfalls – wie viele andere Studien – zu dem Ergebnis, dass Rebalancing einen deutlichen Mehrwert in der langfristigen risikoadjustierten Performance verursacht.

| Tipp der Redaktion: Orientieren Sie sich grundsätzlich an unseren Musterportfolios. Werfen Sie außerdem einen Blick auf unseren Robo-Advisors-Vergleich. |

Auch wir beim Robo-Advisor Growney * halten ein klares Regelwerk mit einer fest definierten Rebalancing-Strategie für essentiell für den langfristigen Anlageerfolg. So bleibt ein Investment auch in unruhigen Zeiten auf Kurs.

Über den Autor: Dietmar Hillebrand

Professor Dietmar Hillebrand ist Leiter des Steinbeis Transferzentrums Quantitative Finance und Professor für Wirtschaftsmathematik an der Hochschule für Technik und Wirtschaft Berlin. Als wissenschaftlicher Berater arbeitet er eng mit dem bekannten Robo-Advisor Growney bei Asset-Allokation und Auswahl von ETFs zusammen.